Опрос REUTERS по российской экономике

•

Ожидания по российской экономике в связи с санкциями ухудшились, но пока не сильно•

Доллар через 12 месяцев – чуть выше 60•

Инфляционные ожидания без изменений•

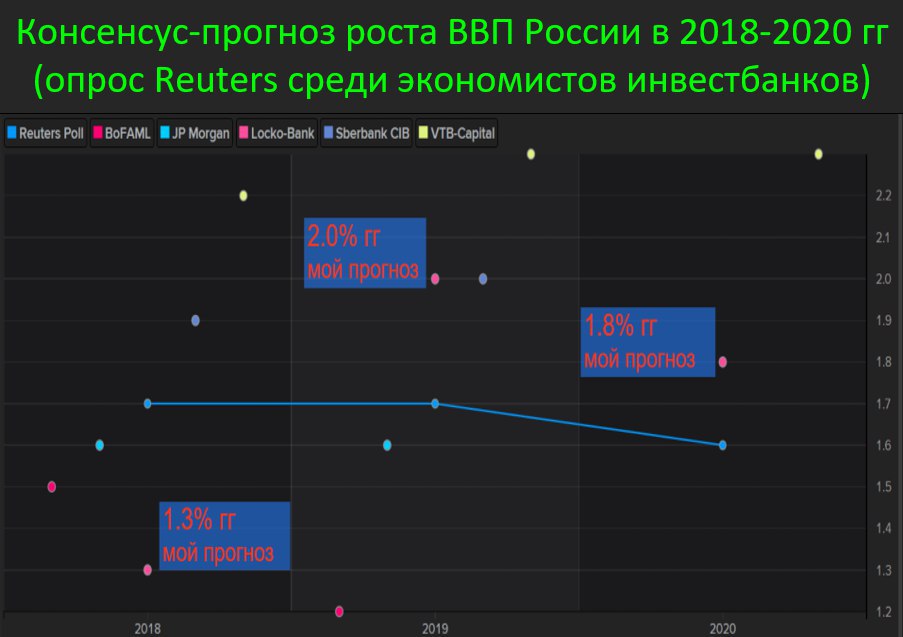

Снижение ставки ЦБ уже в июне Согласно ежемесячному опросу REUTERS среди экономистов инвестбанков,

рост ВВП в текущем году составит 1.7%. Таким же будет и в следующем году, а потом немного замедлится – до 1.6%. По сравнению с мартовским опросом ожидания на этот год несколько ухудшились (было 1.8%). В опросе участвовали 20 экономистов, но на графике выше

https://t.me/russianmacro/1757 я привёл ответы только пары западных банков (JPM, Bank of America ML), пары российских (ВТБ, Сбер), и свой прогноз (Локо-Инвест). График наглядно показывает, насколько сильно расходятся ожидания. Так в следующем году BoAML прогнозирует 1.2%, а ВТБ – 2.3%. Оценки роста отличаются почти что вдвое! На мой взгляд, это может свидетельствовать о том, насколько сейчас неопределённая ситуация.

Мой прогноз на этот год оказался самым пессимистичным – 1.3% гг. Признаюсь, оценка несколько интуитивная, потому что в полной мере оценить эффект санкций сейчас не представляется возможным. До истории с санкциями я ожидал рост на уровне 1.5%+, но санкции дают все основания для корректировки ожиданий. Они окажут прямой эффект на экономику (сокращение производства по всей цепочке Русала), но, возможно, даже более значимым эффектом станет снижение инвестиций в результате резко возросшей неопределённости. По моим ощущениям столь высокого уровня неопределённости (и в отношении действий правительства, и в отношении реакции внешнего мира) у нас не наблюдалось очень давно, может быть с 2008 года. Мне сложно представить, что в сложившейся ситуации бизнес сохранит все свои инвестиционные планы неизменными. Я думаю, какие-то проекты обязательно будут поставлены на Hold.

Я думаю, особенно слабым будет второй квартал, во многом из-за эффекта базы (в прошлом году в этот период многие показатели были на пике), а также из-за прямого влияния санкций. В этом квартале рост ВВП «год к году» будет, по-видимому, в диапазоне 0.5-1% (в 1-м кв. он был около 1.5%). Далее годовые показатели начнут восстанавливаться и в 4-м квартале выйдут в район 2% (это также во многом эффект базы – в прошлом году в 4-м кв. был спад).

Опрос Reuters затронул также прогноз по ставкам. Здесь, на мой взгляд, несколько неожиданно – 11 человек из 20 проголосовали за

снижение ставки на июньском заседании до 7.0%. На конец года большинство видят 6.75%. У меня более консервативный взгляд – до осени без изменений, на конец года – 7.0%.

Прогноз по инфляции практически не изменился – 3.4% на конец года (близко к моим ожиданиям – 3.5%).

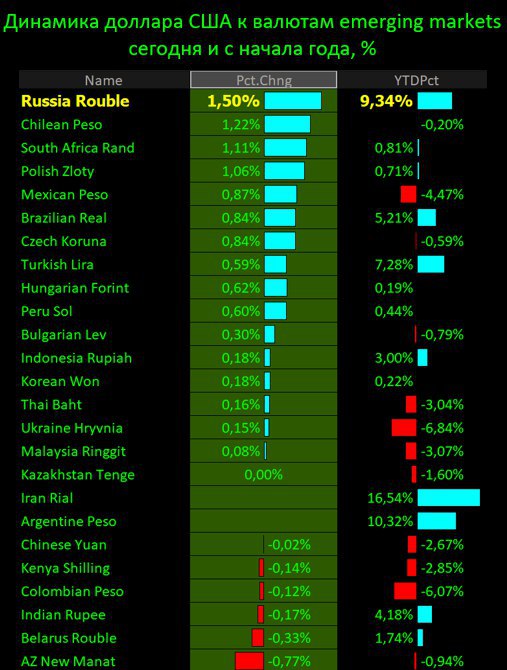

Прогноз курса доллар/рубль через 12 месяцев – 60.3. В отношении рубля я более оптимистичен и через год вижу доллар ниже 60.