* 15-Sep-2017 23:10:16 - S&P SAYS RUSSIAN FEDERATION 'BB+/B' AND 'BBB-/A-3' RATINGS AFFIRMED; OUTLOOKS POSITIVE

* 15-Sep-2017 23:11:19 - S&P SAYS ONGOING RECOVERY AND POST-ELECTION REFORM MOMENTUM COULD LIFT RUSSIA'S CURRENTLY "LOW POTENTIAL GROWTH, DESPITE SANCTIONS AND LOW OIL PRICES"

* 15-Sep-2017 23:11:27 - S&P SAYS RUSSIA'S BANKING SECTOR IS FRAGILE, DEMONSTRATED BY THE RECENT FAILURE OF ONE OF THE LARGEST PRIVATE BANKS

* 15-Sep-2017 23:11:59 - S&P SAYS RUSSIA'S POSITIVE OUTLOOK INDICATES S&P MAY RAISE RATINGS IF RECOVERY IN ECONOMIC TREND GROWTH CONTINUES

* 15-Sep-2017 23:12:01 - S&P, ON RUSSIA'S BANKING SECTOR, FISCAL AND MACROECONOMIC RISKS SEEM TO BE CONTAINED AND S&P SEES EARLY SIGNS OF LENDING GROWTH RECOVERY

* 15-Sep-2017 23:12:26 - S&P SAYS RUSSIA'S POSITIVE OUTLOOK INDICATES S&P MAY ALSO RAISE RATINGS IF PRESERVED FINANCIAL STABILITY TRANSLATES INTO STRONGER BANK LENDING ACTIVITIES

* 15-Sep-2017 23:13:51 - S&P SAYS RUSSIA'S RATINGS SUPPORTED BY RUSSIA'S STRONG EXTERNAL, FISCAL BALANCE SHEETS, BUT REMAIN CONSTRAINED BY ASSESSMENT OF RUSSIA'S ECONOMY

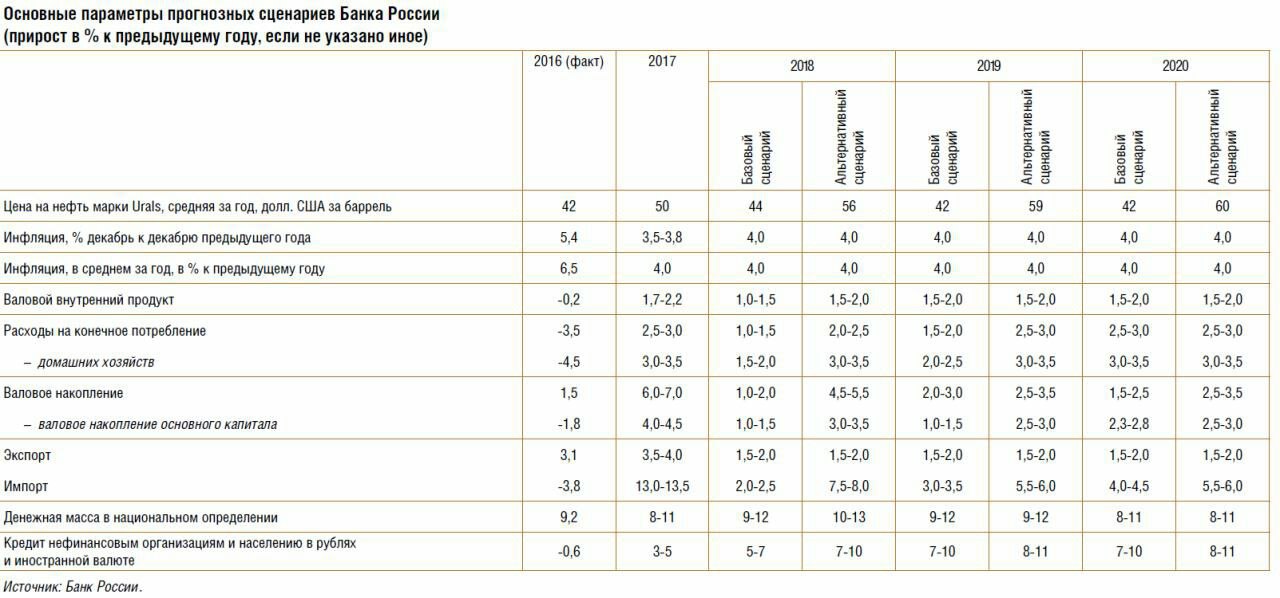

* 15-Sep-2017 23:13:53 - S&P, ON RUSSIA, SAYS REAL GDP TO LIKELY INCREASE BY 1.8% IN 2017, BY AVERAGE OF 1.7% IN 2017-2020, SUPPORTED BY REBOUND OF OIL PRICES, AMONG OTHER FACTORS

* 15-Sep-2017 23:15:22 - S&P SAYS ONGOING STRUCTURAL ISSUES, SUCH AS WEAK BUSINESS ENVIRONMENT, GEOPOLITICAL TENSIONS, SANCTIONS DRAG ON RUSSIA'S LONG-TERM ECONOMIC GROWTH PROSPECTS

* 15-Sep-2017 23:15:44 - S&P SAYS COULD REVISE RUSSIA'S OUTLOOK TO STABLE OR TAKE NEGATIVE RATING ACTION IF GEOPOLITICAL EVENTS RESULT IN FOREIGN GOVT INTRODUCING SIGNIFICANTLY TIGHTER SANCTIONS

* 15-Sep-2017 23:17:08 - S&P SAYS NEW U.S. SANCTIONS BILL IS UNLIKELY TO UNDERMINE RUSSIA'S ONGOING ECONOMIC RECOVERY IN THE SHORT TERM

* 15-Sep-2017 23:17:25 - S&P SAYS COULD TAKE NEGATIVE ACTION ON RUSSIA'S RATING IF EFFORTS TO MAINTAIN FINANCIAL STABILITY INCUR HIGHER FISCAL COSTS

* 15-Sep-2017 23:17:39 - S&P SAYS COULD ALSO TAKE NEGATIVE ACTION ON RUSSIA'S RATING IF EFFORTS TO MAINTAIN FINANCIAL STABILITY IMPAIR MONETARY POLICY CREDIBILITY. EFFECTIVENESS

* 15-Sep-2017 23:17:45 - S&P SAYS EXPECTS RUSSIA'S ECONOMIC RECOVERY TO CONTINUE THROUGH 2020 AFTER A TWO-YEAR RECESSION

S&P SAYS EXPECTS RUSSIA'S ECONOMIC RECOVERY TO CONTINUE THROUGH 2020 AFTER A TWO-YEAR RECESSION - Reuters News

15-Sep-2017 23:17

(C) Thomson Reuters 2017.

* 15-Sep-2017 23:11:19 - S&P SAYS ONGOING RECOVERY AND POST-ELECTION REFORM MOMENTUM COULD LIFT RUSSIA'S CURRENTLY "LOW POTENTIAL GROWTH, DESPITE SANCTIONS AND LOW OIL PRICES"

* 15-Sep-2017 23:11:27 - S&P SAYS RUSSIA'S BANKING SECTOR IS FRAGILE, DEMONSTRATED BY THE RECENT FAILURE OF ONE OF THE LARGEST PRIVATE BANKS

* 15-Sep-2017 23:11:59 - S&P SAYS RUSSIA'S POSITIVE OUTLOOK INDICATES S&P MAY RAISE RATINGS IF RECOVERY IN ECONOMIC TREND GROWTH CONTINUES

* 15-Sep-2017 23:12:01 - S&P, ON RUSSIA'S BANKING SECTOR, FISCAL AND MACROECONOMIC RISKS SEEM TO BE CONTAINED AND S&P SEES EARLY SIGNS OF LENDING GROWTH RECOVERY

* 15-Sep-2017 23:12:26 - S&P SAYS RUSSIA'S POSITIVE OUTLOOK INDICATES S&P MAY ALSO RAISE RATINGS IF PRESERVED FINANCIAL STABILITY TRANSLATES INTO STRONGER BANK LENDING ACTIVITIES

* 15-Sep-2017 23:13:51 - S&P SAYS RUSSIA'S RATINGS SUPPORTED BY RUSSIA'S STRONG EXTERNAL, FISCAL BALANCE SHEETS, BUT REMAIN CONSTRAINED BY ASSESSMENT OF RUSSIA'S ECONOMY

* 15-Sep-2017 23:13:53 - S&P, ON RUSSIA, SAYS REAL GDP TO LIKELY INCREASE BY 1.8% IN 2017, BY AVERAGE OF 1.7% IN 2017-2020, SUPPORTED BY REBOUND OF OIL PRICES, AMONG OTHER FACTORS

* 15-Sep-2017 23:15:22 - S&P SAYS ONGOING STRUCTURAL ISSUES, SUCH AS WEAK BUSINESS ENVIRONMENT, GEOPOLITICAL TENSIONS, SANCTIONS DRAG ON RUSSIA'S LONG-TERM ECONOMIC GROWTH PROSPECTS

* 15-Sep-2017 23:15:44 - S&P SAYS COULD REVISE RUSSIA'S OUTLOOK TO STABLE OR TAKE NEGATIVE RATING ACTION IF GEOPOLITICAL EVENTS RESULT IN FOREIGN GOVT INTRODUCING SIGNIFICANTLY TIGHTER SANCTIONS

* 15-Sep-2017 23:17:08 - S&P SAYS NEW U.S. SANCTIONS BILL IS UNLIKELY TO UNDERMINE RUSSIA'S ONGOING ECONOMIC RECOVERY IN THE SHORT TERM

* 15-Sep-2017 23:17:25 - S&P SAYS COULD TAKE NEGATIVE ACTION ON RUSSIA'S RATING IF EFFORTS TO MAINTAIN FINANCIAL STABILITY INCUR HIGHER FISCAL COSTS

* 15-Sep-2017 23:17:39 - S&P SAYS COULD ALSO TAKE NEGATIVE ACTION ON RUSSIA'S RATING IF EFFORTS TO MAINTAIN FINANCIAL STABILITY IMPAIR MONETARY POLICY CREDIBILITY. EFFECTIVENESS

* 15-Sep-2017 23:17:45 - S&P SAYS EXPECTS RUSSIA'S ECONOMIC RECOVERY TO CONTINUE THROUGH 2020 AFTER A TWO-YEAR RECESSION

S&P SAYS EXPECTS RUSSIA'S ECONOMIC RECOVERY TO CONTINUE THROUGH 2020 AFTER A TWO-YEAR RECESSION - Reuters News

15-Sep-2017 23:17

(C) Thomson Reuters 2017.