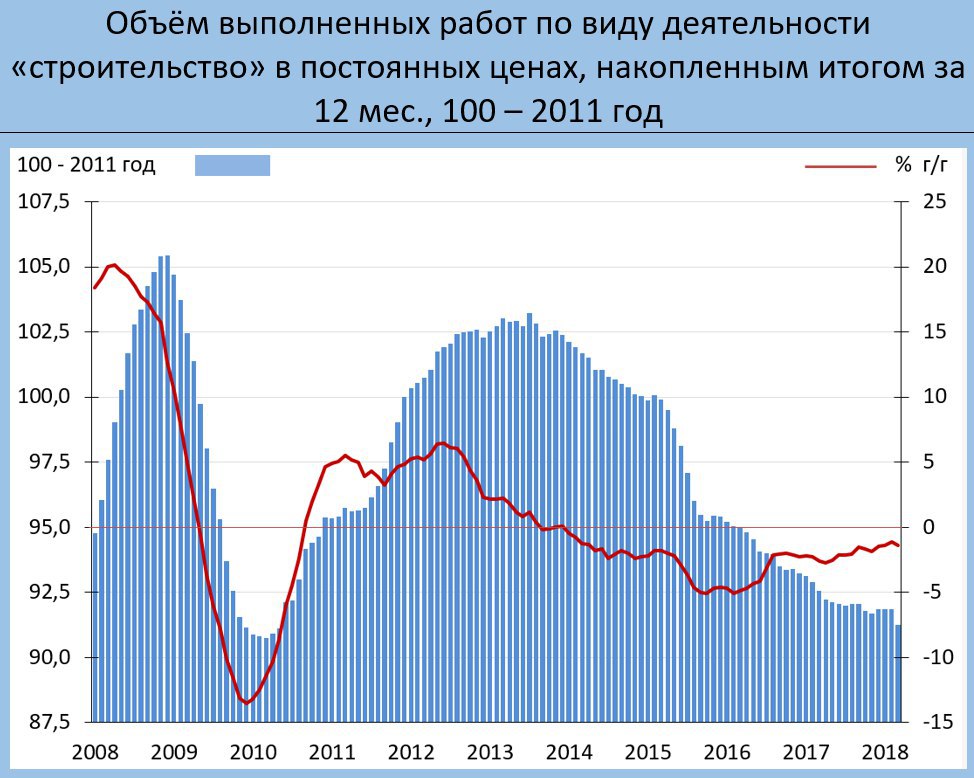

Про «обвал» в строительном секторе

• Согласно Росстату, в марте объём выполненных строительных работ сократился на 9.7% (!) к марту прошлого году в сопоставимых ценах

https://t.me/russianmacro/1654• Это максимальное годовое падение с ноября 2009 (!) года

https://t.me/russianmacro/1663• Думаю, что новой волны кризиса в отрасли пока нет; скорее всего, Росстат перепутал знак в дефляторе

Спад в строительной отрасли продолжается 5-й год подряд. В 2013 году был символический рост (0.1%), в 2014 году стройка упала на 2.3%, в 2015 – на 3.9%, в 2016 – 2.2%, в 2017 – на 1.4%, по 1-му кварталу 2018 – падение на 4.0% гг.

Честно говоря, рекордный провал в марте вызывает вопросы. Это кризисная динамика, причём, характерная для очень глубокого кризиса. Что случилось? Боюсь, что дело опять в качестве статистики.

Как считается этот показатель?

1. в номинальном выражении оценивается объём выполненных работ по виду деятельности «строительство»

2. Росстат, одному ему известными методами, оценивает дефлятор (т.е. рост цен в этом виде деятельности)

3. через номинальные значения и дефлятор получает оценку реального изменения. Провал в марте был связан именно с тем, что Росстат насчитал очень высокий дефлятор – рост на 9.8% гг.

Как видно на графике

https://t.me/russianmacro/1670, ежемесячная динамика строительного дефлятора имеет ярко-выраженную сезонность (почему такие резкие колебания цен вверх и вниз? – не очень понятно). Так в феврале всегда идёт скачок цен, а в марте – резкое снижение. В прошедшем месяце сезонность почему-то была нарушена. Так в марте прошлого года дефлятор снижался на 4.8% мм, а в марте этого года вырос на 1.8% мм. Отсюда и такой резкий скачок годового показателя, приведший к соответствующему провалу реальных темпов роста. Интересно, что за последние 10 лет дефлятор и цены на товары инвестиционного назначения в марте всегда снижались. А сейчас выросли. По-моему, всё очевидно – скорее всего, Росстат просто перепутал знак. А может быть были какие-то изменения в методике. Но версия со знаком мне кажется более вероятной. Вдобавок, похожий случай был в январе, когда «в связи с техническим сбоем» Росстат представил сильно искажённую статистику по сельскому хозяйству, но потом быстро исправился.

То, что статистика по стройке кривая, я уже писал

https://t.me/russianmacro/179. Причина этой кривизны, на мой взгляд, именно в странной динамике цен. Мне кажется, что цены на строительные работы и материалы не могут так резко и регулярно скакать вверх и вниз. Тут явно кроется какая-то проблема, связанная с методикой расчёта.

Одним словом, делать вывод о новой волне кризиса в строительной отрасли, наверное, не стоит. А Росстату явно нужно вносить изменения в методику оперативной оценки выполненных строительных работ. Иначе, какой-то бред постоянно получается…

Ну а Минэк, по-видимому, поторопился, дав заниженную оценку ВВП за март (0.7% гг) и 1-й квартал (1.1% гг), что во многом обусловлено именно динамикой стройки. Я думаю, что итоги 1-го квартала были всё-таки ближе к 1.5% гг. Этой же точки зрения придерживаются и аналитики ЦБ, давшие оценку 1.5% гг в упоминавшемся вчера обзоре

https://t.me/russianmacro/1666.