Size: a a a

2018 April 04

В ближайший месяц Минфин приобретёт на рынке около $4.2млрд. ($200млн. в день по сравнению со $170млн. в день в предыдущем месяце). С начала года Минфин купил $13.2млрд, потратив 748млрд. рублей.

Инфляционные ОФЗ (52002), размещавшиеся сегодня, разорвали!

Спрос составил 138 млрд. рублей, т.е. почти что в 7 раз (!) выше объёма предложения. Средневзвешенная доходность составила 2.97% годовых, по цене отсечения – 2.99% годовых. Средневзвешенная цена составила 96.20, сейчас в стакане котировки 96.60 на 96.70, доходность – 2.94%.

10-летняя ОФЗ с фиксированным купоном (26212) торгуется сейчас с доходностью 7.05% годовых. Таким образом, ожидаемая средняя инфляция на 10 лет – 4.08% годовых.

Торгуемая с лета 2015 года 5-летняя ОФЗ в привязкой к инфляции (52001) выстрелила на итогах аукциона, подскочив с 99 до 99.35. Её доходность – 2.65% годовых. 5-летняя ОФЗ с фиксированным купоном (26215) торгуется сейчас с доходностью 6.54% годовых. Таким образом, ожидаемая средняя инфляция на 5 лет – 3.89% годовых.

О чём говорят итоги аукциона? Инфляционные ОФЗ – это хедж от инфляции. Чтобы не происходило с ценами, Вы всегда, на протяжении 10 лет, будете получать доходность «инфляция +2.5%». Но это достаточно дорогой хедж. Обычные ОФЗ дают сейчас более высокую реальную доходность. Если роста инфляции не произойдёт, то в инфляционных ОФЗ Вы существенно недозаработаете по сравнению с обычными ОФЗ. Раз инвесторы готовы покупать достаточно дорогую страховку от инфляции, то, значит, уверенность в ускорении инфляционных процессов в экономике, действительно, велика.

Спрос составил 138 млрд. рублей, т.е. почти что в 7 раз (!) выше объёма предложения. Средневзвешенная доходность составила 2.97% годовых, по цене отсечения – 2.99% годовых. Средневзвешенная цена составила 96.20, сейчас в стакане котировки 96.60 на 96.70, доходность – 2.94%.

10-летняя ОФЗ с фиксированным купоном (26212) торгуется сейчас с доходностью 7.05% годовых. Таким образом, ожидаемая средняя инфляция на 10 лет – 4.08% годовых.

Торгуемая с лета 2015 года 5-летняя ОФЗ в привязкой к инфляции (52001) выстрелила на итогах аукциона, подскочив с 99 до 99.35. Её доходность – 2.65% годовых. 5-летняя ОФЗ с фиксированным купоном (26215) торгуется сейчас с доходностью 6.54% годовых. Таким образом, ожидаемая средняя инфляция на 5 лет – 3.89% годовых.

О чём говорят итоги аукциона? Инфляционные ОФЗ – это хедж от инфляции. Чтобы не происходило с ценами, Вы всегда, на протяжении 10 лет, будете получать доходность «инфляция +2.5%». Но это достаточно дорогой хедж. Обычные ОФЗ дают сейчас более высокую реальную доходность. Если роста инфляции не произойдёт, то в инфляционных ОФЗ Вы существенно недозаработаете по сравнению с обычными ОФЗ. Раз инвесторы готовы покупать достаточно дорогую страховку от инфляции, то, значит, уверенность в ускорении инфляционных процессов в экономике, действительно, велика.

Фееричные итоги аукциона по размещению 10-летних инфляционных ОФЗ вызвали скачок цен на 5-летнюю бумагу с привязкой к инфляции.

Инфляционные ожидания в марте – рост с 8.4 до 8.5%. Наблюдаемая инфляция – снижение с 9.4 до 9.2%. Последняя оценка в точности совпала с оценкой читателей нашего канала https://t.me/russianmacro/1368

Инфляция за неделю с 26 марта по 2 апреля составила 0.10%, с начала года цены выросли на 0.81%. Годовой показатель инфляции держится на уровне чуть выше 2.3%.

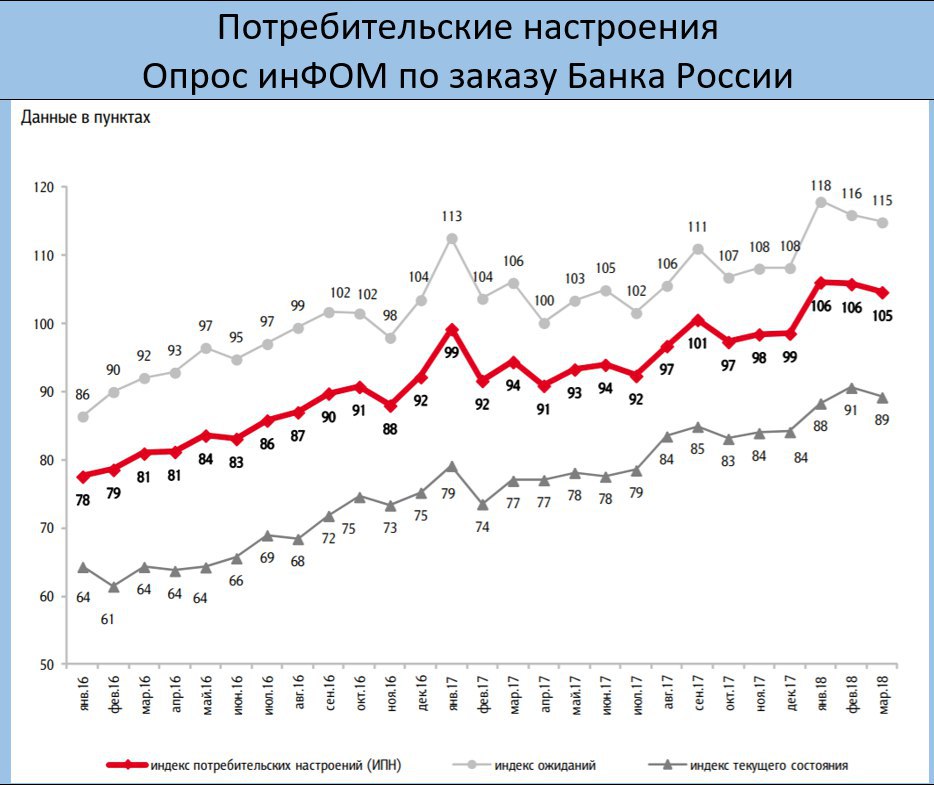

Индекс потребительских настроения, рассчитываемый по опросам населения, незначительно снизился в марте со 106 до 105, но остаётся на уровнях, близких к многолетним максимумам.

2018 April 05

Размер ФНБ на 1 апреля – 3 773 млрд. рублей ($65.9 млрд.), из которых ликвидная часть – 2 235 млрд. руб. ($39.0 млрд.)

Monthly Strategy. Взгляд на рынки и экономику

САМОЕ ВАЖНОЕ

Период низкой волатильности на рынках закончился. Риски растут повсеместно. Волатильность на фондовых площадках возросла вдвое. Кредитные спрэды расширяются.

Увеличение рисков связано с двумя основными факторами: 1. продолжающееся сворачивание баланса ФРС и повышение ключевой ставки; 2. торговые войны. Действие этих факторов будет носить длительный характер, более того, оно может усилиться. В связи с этим мы считаем, что период агрессивных стратегий, нацеленных на рост рынков, завершается. Уходить в защитные позиции ещё рано, но сокращение рисков по инвестиционным портфелям целесообразно.

Новые факторы риска в отношении России (эскалация конфликта с западными странами на фоне «дела Скрипаля») также носят длительный характер. Это снижает относительную привлекательность бумаг российских эмитентов на фоне других EM. В связи с этим рекомендуем сокращать долю российских еврооблигаций в портфелях, увеличивая позиции в евробондах компаний с развивающихся рынков с относительно высокими кредитными рейтингами.

ОСНОВНЫЕ ТЕЗИСЫ

• Импульс, который получила мировая экономика от снижения налогов в США, начинает ослабевать. Торговые войны и ухудшение условий на кредитных рынках, создают предпосылки для замедления мирового экономического роста.

• Российская экономика остаётся в состоянии близком к стагнации: вялый рост, низкая инфляция, слабый потребительский и инвестиционный спрос. И полная неопределённость в плане будущей экономической политики. Не ждём изменений экономической картины во втором квартале.

• Банк России продолжит снижать ставку. Ждём -25 б.п. на заседаниях в апреле и июне. Прогноз на конец года – 6.5%. Эта траектория уже в цене ОФЗ. Считаем, что потенциал роста длинных бумаг ограничен.

• Рынок нефти остаётся сильным и пока не реагирует на ужесточения кредитных условий и признаки охлаждения экономического роста. Поддержку создаёт хороший спрос, дисциплинированное выполнение соглашения ОПЕК+, продолжающийся коллапс нефтедобычи в Венесуэле. Вынос выше $70 возможен, но эти уровни, на наш взгляд, не будут устойчивыми. В прогнозах на второй квартал мы ориентируемся на диапазон $60-70.

• Рубль в 1-м квартале был чуть слабее, чем должен быть при наблюдавшихся ценах на нефть. Его слабость относительно нефти может усилиться во 2-м квартале на фоне сезонного сокращения счёта текущих операций и прогнозируемого увеличения нестабильности глобальных рынков. Ждём доллар в районе 58.5-59. В случае резкого всплеска неприятия рисков на глобальных рынках возможны скачки до 62.5-63.

• Снижение аппетита к риску создаёт поддержку для US Treasuries. Несмотря на то, что ФРС продолжит повышать ключевую ставку (ближайшее повышение – в июне), не ждём роста доходности UST на длинном конце кривой. UST-10 может скорректироваться до 2.5% годовых. Кривая приобрести более плоский характер.

• Долговые EM в целом остаются стабильными. Февральская коррекция не получила пока продолжение, а расширение спрэдов носит пока что умеренный характер. Считаем, что расширение спрэдов с высокой вероятностью продолжится, и на этом фоне целесообразно повышение кредитного качества инвестиционных портфелей.

Более подробно обо всём об этом читайте в ежемесячной стратегии ЛокоИнвест https://t.me/russianmacro/1514. Там же – графики ключевых индикаторов и рекомендации по отдельным инвестиционным идеям.

САМОЕ ВАЖНОЕ

Период низкой волатильности на рынках закончился. Риски растут повсеместно. Волатильность на фондовых площадках возросла вдвое. Кредитные спрэды расширяются.

Увеличение рисков связано с двумя основными факторами: 1. продолжающееся сворачивание баланса ФРС и повышение ключевой ставки; 2. торговые войны. Действие этих факторов будет носить длительный характер, более того, оно может усилиться. В связи с этим мы считаем, что период агрессивных стратегий, нацеленных на рост рынков, завершается. Уходить в защитные позиции ещё рано, но сокращение рисков по инвестиционным портфелям целесообразно.

Новые факторы риска в отношении России (эскалация конфликта с западными странами на фоне «дела Скрипаля») также носят длительный характер. Это снижает относительную привлекательность бумаг российских эмитентов на фоне других EM. В связи с этим рекомендуем сокращать долю российских еврооблигаций в портфелях, увеличивая позиции в евробондах компаний с развивающихся рынков с относительно высокими кредитными рейтингами.

ОСНОВНЫЕ ТЕЗИСЫ

• Импульс, который получила мировая экономика от снижения налогов в США, начинает ослабевать. Торговые войны и ухудшение условий на кредитных рынках, создают предпосылки для замедления мирового экономического роста.

• Российская экономика остаётся в состоянии близком к стагнации: вялый рост, низкая инфляция, слабый потребительский и инвестиционный спрос. И полная неопределённость в плане будущей экономической политики. Не ждём изменений экономической картины во втором квартале.

• Банк России продолжит снижать ставку. Ждём -25 б.п. на заседаниях в апреле и июне. Прогноз на конец года – 6.5%. Эта траектория уже в цене ОФЗ. Считаем, что потенциал роста длинных бумаг ограничен.

• Рынок нефти остаётся сильным и пока не реагирует на ужесточения кредитных условий и признаки охлаждения экономического роста. Поддержку создаёт хороший спрос, дисциплинированное выполнение соглашения ОПЕК+, продолжающийся коллапс нефтедобычи в Венесуэле. Вынос выше $70 возможен, но эти уровни, на наш взгляд, не будут устойчивыми. В прогнозах на второй квартал мы ориентируемся на диапазон $60-70.

• Рубль в 1-м квартале был чуть слабее, чем должен быть при наблюдавшихся ценах на нефть. Его слабость относительно нефти может усилиться во 2-м квартале на фоне сезонного сокращения счёта текущих операций и прогнозируемого увеличения нестабильности глобальных рынков. Ждём доллар в районе 58.5-59. В случае резкого всплеска неприятия рисков на глобальных рынках возможны скачки до 62.5-63.

• Снижение аппетита к риску создаёт поддержку для US Treasuries. Несмотря на то, что ФРС продолжит повышать ключевую ставку (ближайшее повышение – в июне), не ждём роста доходности UST на длинном конце кривой. UST-10 может скорректироваться до 2.5% годовых. Кривая приобрести более плоский характер.

• Долговые EM в целом остаются стабильными. Февральская коррекция не получила пока продолжение, а расширение спрэдов носит пока что умеренный характер. Считаем, что расширение спрэдов с высокой вероятностью продолжится, и на этом фоне целесообразно повышение кредитного качества инвестиционных портфелей.

Более подробно обо всём об этом читайте в ежемесячной стратегии ЛокоИнвест https://t.me/russianmacro/1514. Там же – графики ключевых индикаторов и рекомендации по отдельным инвестиционным идеям.

Готовность россиян совершать крупные покупки ослабла в марте Переход от сберегательной модели к росту потребления неочевиден. Этому может способствовать увеличение числа граждан, обременённых ипотекой

Рост продаж новых легковых автомобилей замедлился в марте до 13.9% год к году

Прогноз AEB: рост продаж новых легковых автомобилей в этом году замедлится по сравнению с 2017 годом

Ассоциация европейского бизнеса (AEB) сообщила сегодня о росте продаж новых легковых автомобилей в России в марте на 13.9% к марту прошлого года https://t.me/russianmacro/1517. По итогам 1-го квартала рост составил 21.7%.

Мартовское замедление роста вполне ожидаемо. В основном, это эффект базы. Именно с марта прошлого года рынок начал резко восстанавливаться.

В мартовском обзоре AEB впервые представил прогноз на это год, до этого он избегал оценок. Привожу цитату: «участники рынка согласны, что дальнейший рост - наиболее вероятный сценарий на 2018 год. Прогноз членов АЕБ – улучшение общих продаж примерно на 10% по сравнению с 2017 годом до уровня 1.75 млн. штук».

Прогноз AEB предполагает некоторое замедление по сравнению с прошлым годом. Напомню, что в 2017 году рост авторынка составил 11.9% https://t.me/russianmacro/829.

Осторожность AEB в прогнозах, на мой взгляд, вполне оправдана. Переход населения от сберегательной модели к увеличению потребления неочевиден https://t.me/russianmacro/1516. И отчасти этому способствует рост числа граждан, обременённых ипотечными кредитами.

Ассоциация европейского бизнеса (AEB) сообщила сегодня о росте продаж новых легковых автомобилей в России в марте на 13.9% к марту прошлого года https://t.me/russianmacro/1517. По итогам 1-го квартала рост составил 21.7%.

Мартовское замедление роста вполне ожидаемо. В основном, это эффект базы. Именно с марта прошлого года рынок начал резко восстанавливаться.

В мартовском обзоре AEB впервые представил прогноз на это год, до этого он избегал оценок. Привожу цитату: «участники рынка согласны, что дальнейший рост - наиболее вероятный сценарий на 2018 год. Прогноз членов АЕБ – улучшение общих продаж примерно на 10% по сравнению с 2017 годом до уровня 1.75 млн. штук».

Прогноз AEB предполагает некоторое замедление по сравнению с прошлым годом. Напомню, что в 2017 году рост авторынка составил 11.9% https://t.me/russianmacro/829.

Осторожность AEB в прогнозах, на мой взгляд, вполне оправдана. Переход населения от сберегательной модели к увеличению потребления неочевиден https://t.me/russianmacro/1516. И отчасти этому способствует рост числа граждан, обременённых ипотечными кредитами.

Многим из нас рано или поздно приходится сталкиваться с необходимостью получить кредит. При этом процедура определяет множество проверок, о которых заёмщик даже не подозревает. Проверки, применяемые кредитными организациями, могут начинаться ещё до то того, как Вы начали заполнять Анкету на кредит. Удивлены? Хотите знать как это происходит? Какие технологии применяются при проверке? Как избежать отказа? Как подготовиться чтобы повысить сумму кредита, вероятность одобрения и более низкий процент? Всё это последовательно и простым языком мы разберём на канале @creditloans

Global PMI Composite: самое резкое охлаждение глобальной экономической конъюнктуры с начала 2016 года

Global PMI Composite, характеризующий совокупный выпуск в промышленности и сфере услуг, снизился с 54.8 до 53.3 - минимум за последние 16 месяцев

Global PMI Composite: самое резкое охлаждение глобальной экономической конъюнктуры с начала 2016 года

Резкое замедление промышленного сектора в марте https://t.me/russianmacro/1502 сопровождалось столь же ощутимым замедлением и в секторе услуг. Индекс Global PMI Services упал в прошедшем месяце с 54.8 до 53.2, а индекс Global PMI Composite, характеризующий совокупный выпуск в промышленности и сфере услуг, снизился с 54.8 до 53.3 https://t.me/russianmacro/1520. Столь заметного охлаждения глобальной экономической конъюнктуры не наблюдалось с начала 2016 года, когда нефть проваливалась до многолетних минимумов. Важный момент – ухудшение экономической конъюнктуры в марте затронуло практически все крупнейшие экономики. Т.е. этот процесс, действительно, носит глобальный характер.

Как я уже писал, главными факторами риска для мирового экономического роста становятся сейчас ухудшающаяся ситуация на кредитных рынках и рост неопределённости, связанной с торговыми войнами.

Резкое замедление промышленного сектора в марте https://t.me/russianmacro/1502 сопровождалось столь же ощутимым замедлением и в секторе услуг. Индекс Global PMI Services упал в прошедшем месяце с 54.8 до 53.2, а индекс Global PMI Composite, характеризующий совокупный выпуск в промышленности и сфере услуг, снизился с 54.8 до 53.3 https://t.me/russianmacro/1520. Столь заметного охлаждения глобальной экономической конъюнктуры не наблюдалось с начала 2016 года, когда нефть проваливалась до многолетних минимумов. Важный момент – ухудшение экономической конъюнктуры в марте затронуло практически все крупнейшие экономики. Т.е. этот процесс, действительно, носит глобальный характер.

Как я уже писал, главными факторами риска для мирового экономического роста становятся сейчас ухудшающаяся ситуация на кредитных рынках и рост неопределённости, связанной с торговыми войнами.

2018 April 06

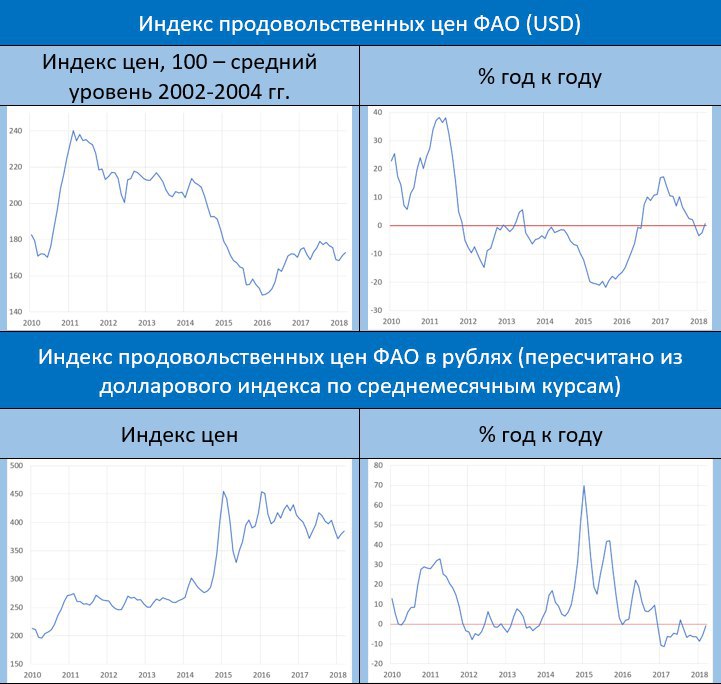

Индекс цен на продовольствие в мире (FAO) вырос в марте на 1.1% мм и на 0.7% гг. Рост цен наблюдается второй месяц подряд.

Ценовые тренды на продовольствие в мире начали разворачиваться вверх?

Индекс цен на продовольствие в мире (FAO) второй месяц подряд показывает положительную динамику https://t.me/russianmacro/1524. В марте он вырос на 1.1% мм и на 0.7% гг. В феврале был рост на 1.5% мм. Это долларовый индекс. Если его пересчитать в рубли, чтобы понять, как меняется паритет продовольственных цен внутри РФ и на мировых рынках, то получается следующая картина: в январе рублёвый индекс снижался на 3.9%, в феврале и марте рост на 2.1% и 1.5% соответственно (пересчёт по среднемесячному курсу). При этом в марте индекс всё ещё находился ниже прошлогоднего уровня: -0.9% гг (в феврале было -5.4% гг, в январе -8.6% гг).

Можно констатировать, что цены на продовольствие в мире потихоньку разворачиваются вверх, и с этой стороны появляются определённые инфляционные риски. Правда, пока, незначительные. Будем следить за дальнейшей динамикой.

Индекс цен на продовольствие в мире (FAO) второй месяц подряд показывает положительную динамику https://t.me/russianmacro/1524. В марте он вырос на 1.1% мм и на 0.7% гг. В феврале был рост на 1.5% мм. Это долларовый индекс. Если его пересчитать в рубли, чтобы понять, как меняется паритет продовольственных цен внутри РФ и на мировых рынках, то получается следующая картина: в январе рублёвый индекс снижался на 3.9%, в феврале и марте рост на 2.1% и 1.5% соответственно (пересчёт по среднемесячному курсу). При этом в марте индекс всё ещё находился ниже прошлогоднего уровня: -0.9% гг (в феврале было -5.4% гг, в январе -8.6% гг).

Можно констатировать, что цены на продовольствие в мире потихоньку разворачиваются вверх, и с этой стороны появляются определённые инфляционные риски. Правда, пока, незначительные. Будем следить за дальнейшей динамикой.