Начало «медвежьего» рынка не за горами?

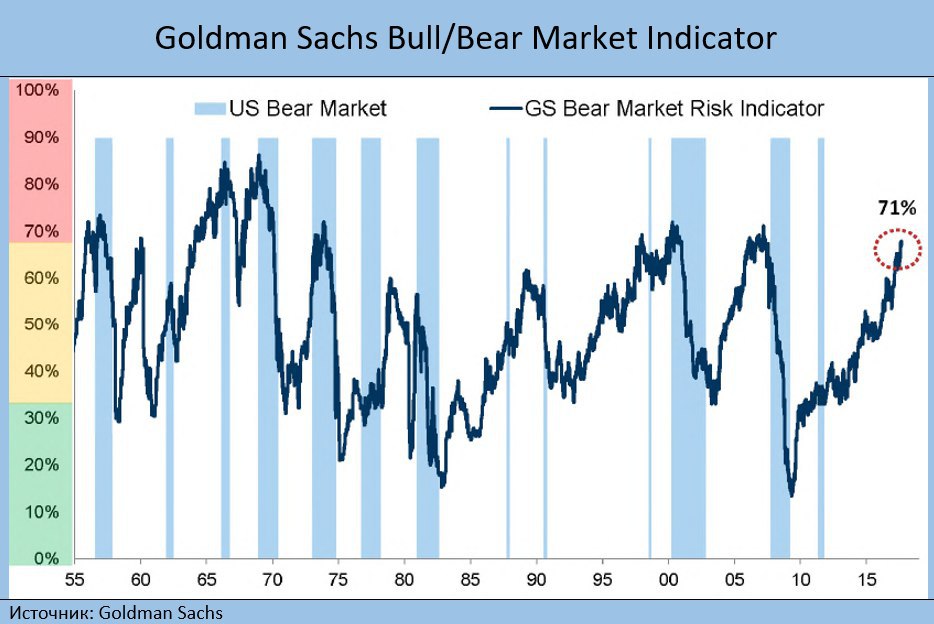

У аналитиков Goldman Sachs есть любопытный индикатор, с помощью которого они пытаются оценивать вероятность смены трендов на фондовом рынке. Логика очень простая – берутся ключевые макро- и рыночные индикаторы и оценивается, насколько они сильно отклонились от нейтральных уровней. Эти индикаторы приведены в таблице:

https://t.me/russianmacro/1455. Из этой таблицы видно, что лишь относительно низкая инфляция является успокаивающим фактором для инвесторов. Остальные индикаторы сигнализируют об опасности. Важный момент, показывающий, почему сейчас для инвесторов так важны будут инфляционные показатели.

• индекс ISM, характеризующий уровень деловой активности в экономике

• норма безработицы, характеризующая степень перегрева/охлаждения рынка труда

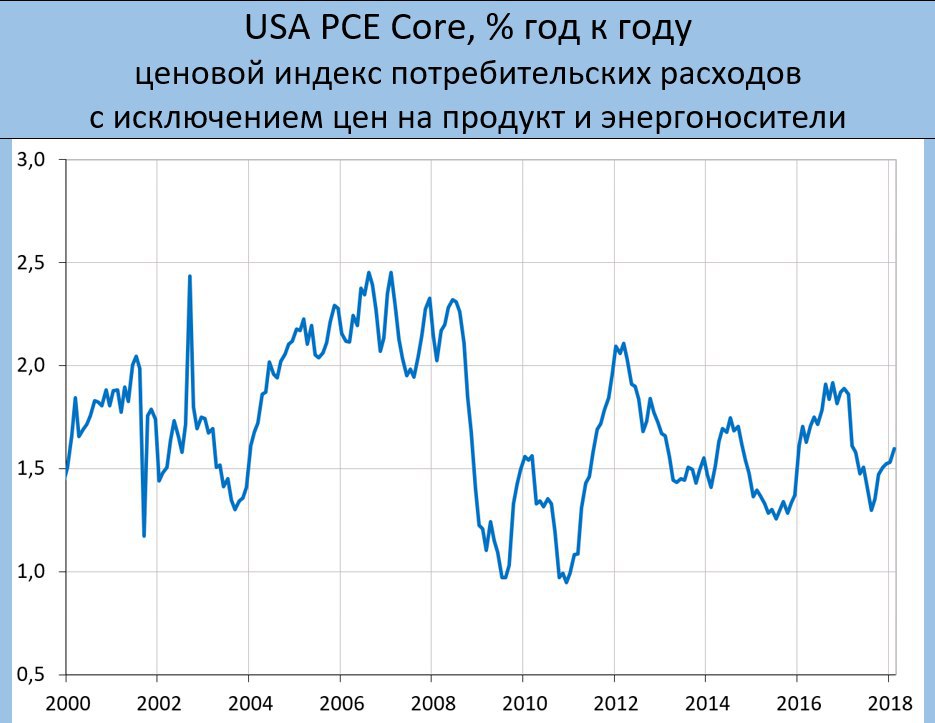

• базовая инфляция – как правило, чем выше инфляция, тем выше деловая активность, но и выше риски серьёзного ужесточения кредитно-денежной политики

• Shiller P/E – традиционный индикатор стоимости акций, но скорректированный на циклические факторы (я уже как-то приводил его исторический график

https://t.me/russianmacro/188), сейчас этот индекс находится на исторически очень высоких уровнях, что, конечно, что уже давно наводит на мысли о неизбежной и жёсткой коррекции

• Наклон кривой доходности UST – тоже очень важный индикатор, характеризующий уровень деловой активности; более того, имеющий опережающие свойства – плоский и, тем более, инверсивный вид кривой часто служит предвестником рецессии

Индекс GS Bull/Bear Market Indicator – арифметическое среднее этих пяти индикаторов. Сейчас этот индекс находится в красной зоне (от 70 до 100%), правда, в нижней её части

https://t.me/russianmacro/1454. Формально – сигнал о высоких рисках разворота рынка.

Однако в последнем обзоре от 26 марта аналитики GS призывают особо не обращать внимание на ими же разработанный индикатор (в ретроспективе дающий хорошие сигналы), приводя массу аргументов, почему о наступлении «медвежьего» рынка говорить ещё рано. Это и хорошие прогнозы прибыли (т.е. исторически высокий PE не должен пугать), и сохраняющаяся на привлекательном уровне оценка акций относительно облигаций, и высокие денежные потоки компаний, которые важнее PE, и ряд других аргументов. Подход аналитиков не нов. Когда очень хочется, всегда можно придумать массу факторов и «за», и «против». Ещё древние греки говорили, что с помощью логики можно доказать две диаметрально противоположные точки зрения.

Но я склонен верить историческим закономерностям..