О САНКЦИЯХ. НОВАЯ РЕАЛЬНОСТЬ

ЧАСТЬ 1

Просто удивительно, но до сих пор практически нет никаких серьёзных комментариев про санкции и их последствия для российской экономики и финансовых рынков. Ни со стороны официальных лиц, ни со стороны аналитиков, ни со стороны СМИ. А в телеге вообще пустота. Наиболее подробный и содержательный обзор есть у Интерфакса:

http://www.interfax.ru/business/607347.

Создаётся впечатление, что с 2014 года мы настолько уже уверились в безболезненности санкций для нашей экономики, точнее, в их ограниченном влиянии, что всерьёз последние события мало кто воспринимает.

Это совершенно напрасно. Событие, произошедшее в пятницу, открывает новый этап в отношениях с западными странами. Мы оказались в новой реальности. И это очень-очень серьёзно!

САМОЕ ВАЖНОЕ.

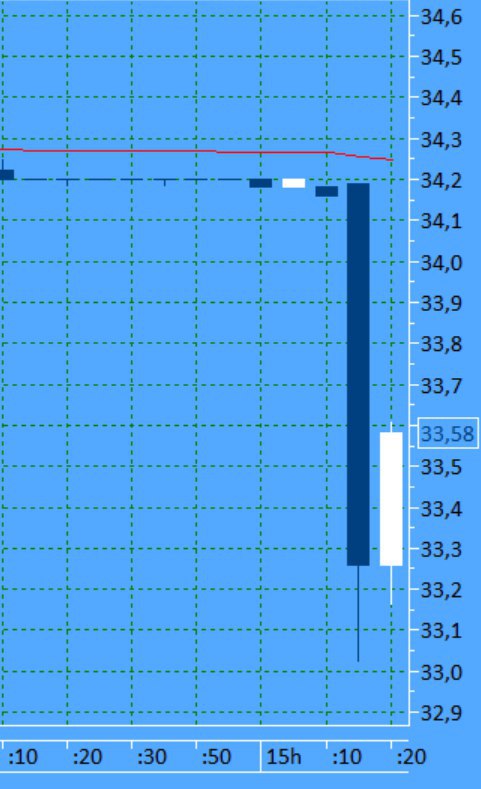

По одной из крупнейших российских компаний-экспортёров, Русалу, нанесён беспрецедентно жёсткий удар, в определённой степени разрушающий его стоимость. Теперь под такой угрозой находятся практически все публичные (и не только) российские компании. Эти события неизбежно приведут к пересмотру кредитных рисков по всему корпоративному сектору; закрытию и сокращению лимитов на Россию, при этом многие, в том числе и локальные инвесторы, просто откажутся от инвестиций в еврооблигации российских эмитентов. Правительству, разрабатывающему программу ускорения экономического роста, впору задуматься о наборе антикризисных мер.

ОСНОВНЫЕ ТЕЗИСЫ

• Русал. Компании фактически перекрыт кислород. Мало того, что она потеряет американский рынок ($1.44 млрд. или 14.4% всей выручки в 2017 г.), но ещё, практически наверняка, столкнётся с проблемами и на других рынках. Конечно, будут найдены и схемы, и контрагенты, но неизбежным видится общее сокращение объёмов продаж и рост издержек, связанных с реализацией. Возможно, по новым контрактам будет ниже премия (производители алюминия продают метал с премией к ценам на LME)

• Общий размер долга Русала на конец 2017 г. составлял $8.5 млрд., чистый долг - $7.6 млрд. EBITDA компании в прошлом году была $2.1 млрд. Ситуация с долгом не такая острая, как была у Роснефти в 2014 году. Основные выплаты приходятся на 2021-24гг. Рефинансировать этот долг в западных банках, конечно, уже не получится. Но есть наши госбанки, которым теоретически может помочь ЦБ, вернув схему валютного РЕПО (он говорил, что в кризисных ситуациях такая опция сохраняется). Для одного Русала вряд ли, но если за ним последуют другие компании, то такой сценарий становится вполне возможным.

• Основная часть долга – кредиты в долларах США и номинированные в долларах евробонды. Пока непонятно, что будет с расчётами в долларах. Теоретически, Русал не сможет осуществлять такие расчёты. Как будет на практике, сказать сложно. Неясность в этом вопросе делает возможной ситуацию технического дефолта по евробондам, когда Русал просто не сможет заплатить по ним купон.