В преддверие заседания FOMC напряжение на рынках резко усиливается!

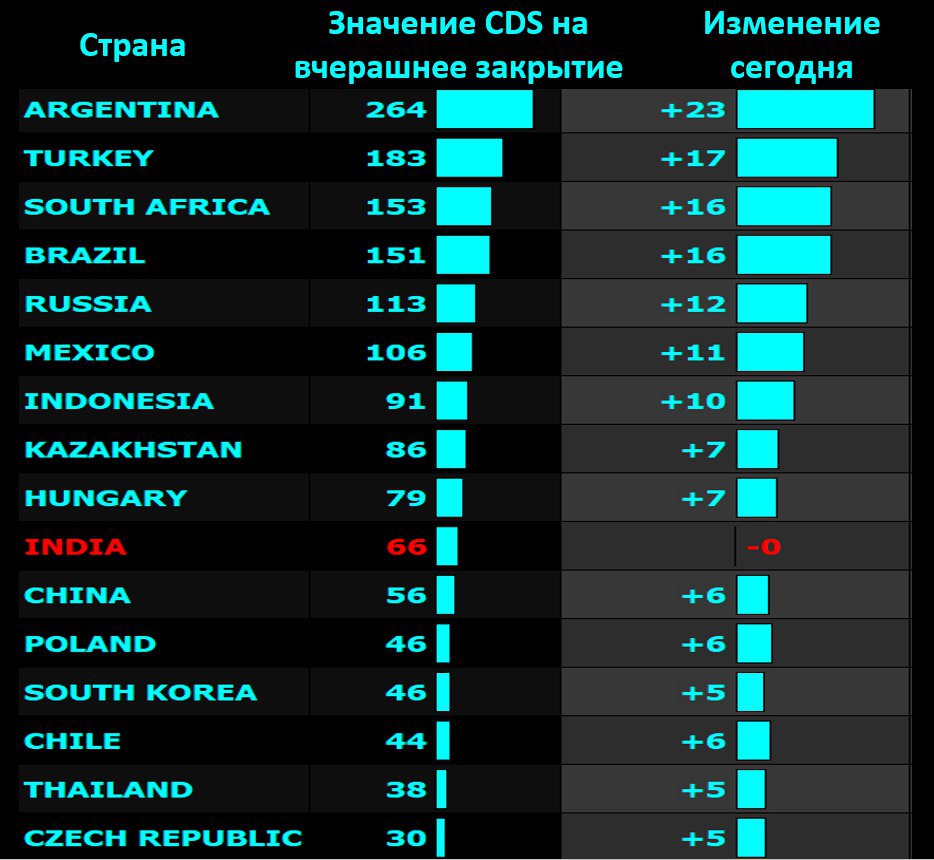

Может я сгущаю краски, но у меня очень плохие ощущения от текущего состояния рынков! Обращаю Ваше внимание на резкий рост кредитных рисков. Сегодня CDS EM подскочили в среднем более чем на 10%

https://t.me/russianmacro/1374, индекс iTraxxCrossover, являющийся композицией CDS высокорискованных европейских заёмщиков, вырос с 256 до 290 пунктов

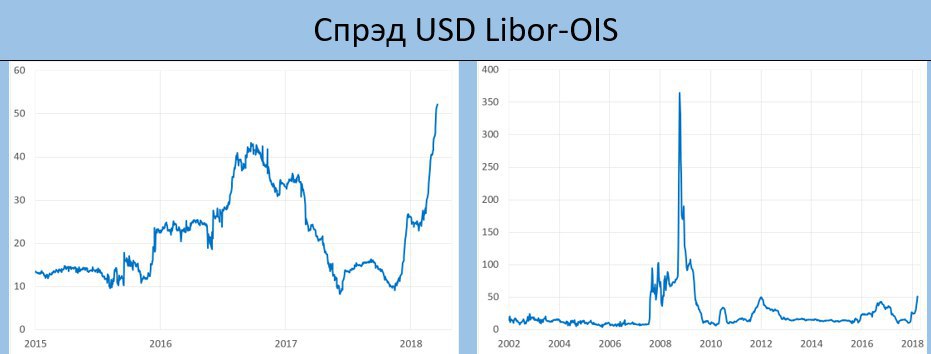

https://t.me/russianmacro/1375. Ну и, конечно, больше всего впечатляет динамика спрэда Libor-OIS

https://t.me/russianmacro/1376, а чём уже упоминалось сегодня в утреннем обзоре

https://t.me/russianmacro/1371. Про этот спрэд хотелось бы сказать подробнее.

Libor – ставка межбанковского рынка. Т.е. это та ставка, под которую банки кредитуют друг друга без залогов. OIS – overnight index swap – это процентная ставка, которая применяется при заключении сделок «процентный своп», в рамках которых банки обменивают платежи с плавающей ставкой на платежи с фиксированной ставкой. Смысл таких операций – в устранении риска изменения процентных ставок. При заключении таких сделок в долларах США OIS – это фактически Fed Funds Rate (ключевая ставка Федрезерва).

Исходя из вышесказанного, очевидно, что спрэд Libor-OIS – это фактически риск контрагента и индикатор достаточности ликвидности в системе.

До кризиса 2008 года на этот индикатор внимания никто не обращал. Он был стабильно низким и долгие годы никакой динамики не демонстрировал. В августе 2007 года, когда рухнули первые фонды, набитые subprime-облигациями (именно с этого момента, по большому счёту, начался глобальный кризис), Libor-OIS подскочил с 8-9 пунктов до 100, а в сентябре 2008 года после банкротства Lehman Brothers улетел выше 350.

Именно тогда Libor-OIS стал любимым индикатором Алана Гринспена, занимавшего в то время пост главы ФРС. Практически в каждом своём публичном выступление он обращал внимание на динамику этого индекса. К нормальным значениям Libor-OIS вернулся осенью 2009 года. В период европейского долгового кризиса, спрэд вырастал до 50 пунктов.

Сейчас же произошло совершенно непонятное явление – впервые с 2009 года Libor-OIS поднялся выше 50 пунктов. До конца неясно, что это может означать. В моём понимании, это индикатор растущего дефицита долларовой ликвидности в системе, что отчасти является следствием сворачивания баланса ФРС, а отчасти – резко возросших объёмов заимствований казначейством США на рынке UST (эти деньги, правда, потом возвращаются в систему через финансирование дефицита американского бюджета, но движение их может быть неравномерным, т.е. в какой-то момент эти операции могут способствовать увеличению дефицита ликвидности).

Неудивительно, что на фоне возросшего напряжения на денежном рынке так резко выросли CDS. Всё это очень тревожно, и несёт большие риски в первую очередь для emerging markets – как акций, так и облигаций (при ухудшении ситуации с ликвидностью продавать в первую очередь будут рискованные активы). Будем надеяться, что ФРС завтра всё-таки не будет обострять ситуацию. Если прозвучат намёки на 4 повышения ставки в этом году, на рынках может начаться буря.