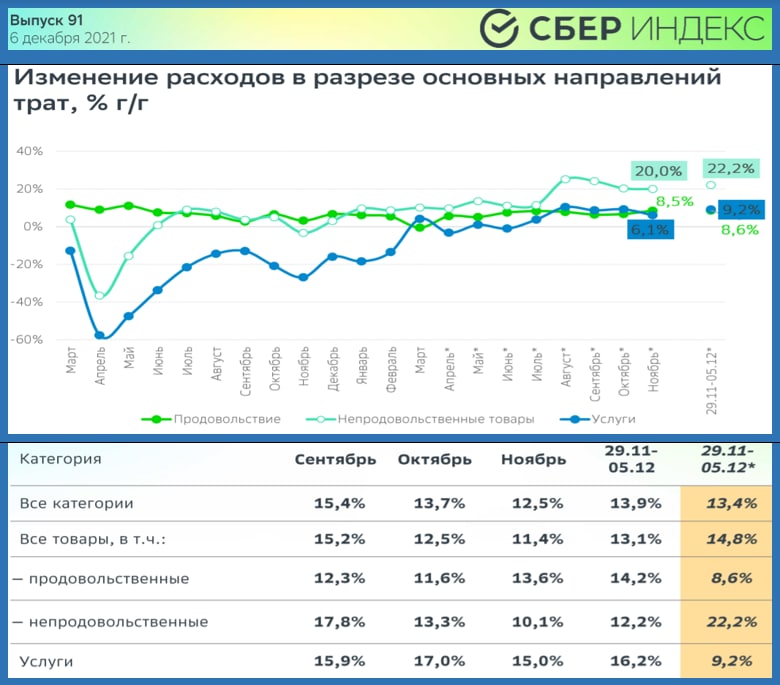

СБЕРИНДЕКС: ТЕКУЩЕЕ НЕБОЛЬШОЕ СОКРАЩЕНИЕ ТЕМПОВ РАСХОДОВ ВИДИТСЯ ВРЕМЕННЫМ ЯВЛЕНИЕМ

По итогам недели с 29 ноября по 5 декабря (vs допандемийного периода 2020 года) динамика трат населения изменилась следующим образом:

• Все товары и услуги: 13.4% к указанному выше периоду vs 15% неделей ранее

• Товары: 14.8% vs 17.0%

• Услуги: 9.2% vs 9.6%

Некоторое снижение темпов трат на товары, причем как на продовольственные, так и непродовольственные. Неделей ранее отмечался довольно скромный результат распродаж в период “черной пятницы”, теперь, же зафиксировано сокращение темпов и в продуктах. Очевидно, возобновление роста расходов следует ожидать уже непосредственно перед Новым Годом. В сегменте услуг сохраняется высокая востребованность турагентств (+122%)

По итогам недели с 29 ноября по 5 декабря (vs допандемийного периода 2020 года) динамика трат населения изменилась следующим образом:

• Все товары и услуги: 13.4% к указанному выше периоду vs 15% неделей ранее

• Товары: 14.8% vs 17.0%

• Услуги: 9.2% vs 9.6%

Некоторое снижение темпов трат на товары, причем как на продовольственные, так и непродовольственные. Неделей ранее отмечался довольно скромный результат распродаж в период “черной пятницы”, теперь, же зафиксировано сокращение темпов и в продуктах. Очевидно, возобновление роста расходов следует ожидать уже непосредственно перед Новым Годом. В сегменте услуг сохраняется высокая востребованность турагентств (+122%)