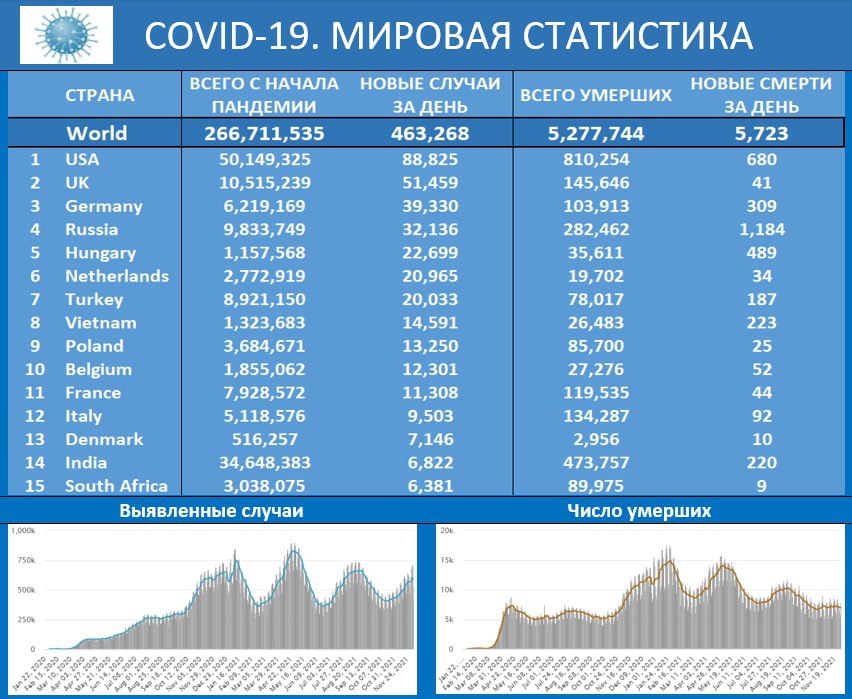

ВОЗМОЖНО, ОМИКРОН ВЫЗЫВАЕТ МЕНЬШЕ ЛЕТАЛЬНЫХ ИСХОДОВ, ЧЕМ ПРЕДЫДУЩИЕ РАЗНОВИДНОСТИ КОРОНАВИРУСА

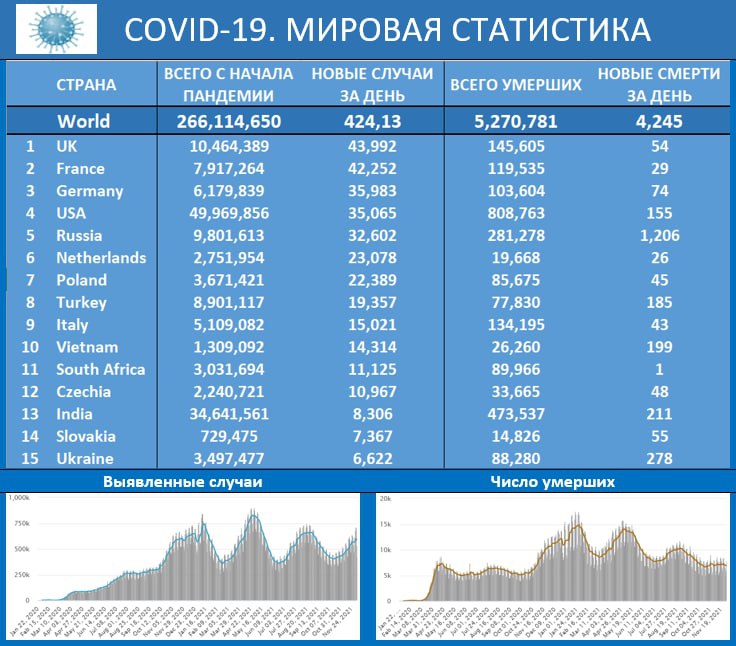

За последние сутки число новых выявленных случаев Covid-19 составило 424К vs 530К накануне. Смертность: 4.2К vs 6К двумя днями ранее

Свойства Омикрона, который появился менее месяца назад, пока еще исследуются эпидемиологами, но, согласно некотором появившимся предположениям, новый штамм, хоть считается более заразным, но в то же время приводит к меньшему количеству летальных исходов. Эта версия отчасти подтверждается статистикой из ЮАР, которая занимает 11 место в ТОП-15 (11К заболевших в день, и довольно резкий взлет), но там за сутки от COVID-19 умер всего один человек.

За последние сутки число новых выявленных случаев Covid-19 составило 424К vs 530К накануне. Смертность: 4.2К vs 6К двумя днями ранее

Свойства Омикрона, который появился менее месяца назад, пока еще исследуются эпидемиологами, но, согласно некотором появившимся предположениям, новый штамм, хоть считается более заразным, но в то же время приводит к меньшему количеству летальных исходов. Эта версия отчасти подтверждается статистикой из ЮАР, которая занимает 11 место в ТОП-15 (11К заболевших в день, и довольно резкий взлет), но там за сутки от COVID-19 умер всего один человек.