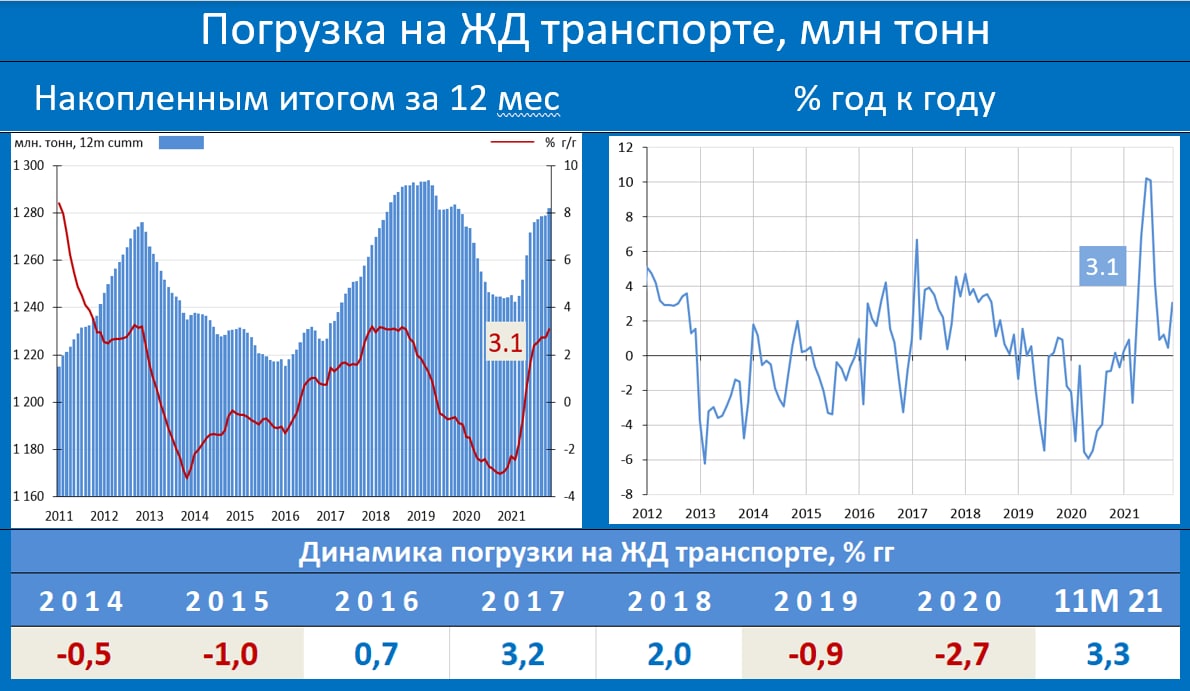

ПОГРУЗКА РЖД В НОЯБРЕ: ГОДОВАЯ ДИНАМИКА НЕСКОЛЬКО УЛУЧШИЛАСЬ ЗА СЧЕТ РОСТА ТЕМПОВ В НЕФТЕПРОДУКТАХ, ЧЕРМЕТЕ И ЛЕСНЫХ ГРУЗАХ

Согласно оперативным данным РЖД по итогам ноября объем погрузки составил 108 млн. тонн, и это +3.1% гг vs октябрьских +0.5% гг, а к ноябрю 2019: рост на 2.4%. За 11М2021: 3.3% гг.

Занимающий первое место по объемам уголь по итогам января-ноября показал позитивную динамику в 6.2% (месяцем ранее было 7% гг), нефть с нефтепродукты 3.9% гг, промсырье: 3.8% гг, удобрения: 3.4% гг, лесные грузы: 3.9% гг, кокс: 6.8% гг, металлолом: 15.5% гг, цемент: 5.4% гг, черные металлы: 3.9% гг, контейнеры: 7.2% гг.

Позиции в минусе: строительные грузы: -4.3%, химикаты и сода: -0.5%, цветная руда: -1.5% гг, зерно: -8.5% гг в годовом сопоставлении.

Согласно оперативным данным РЖД по итогам ноября объем погрузки составил 108 млн. тонн, и это +3.1% гг vs октябрьских +0.5% гг, а к ноябрю 2019: рост на 2.4%. За 11М2021: 3.3% гг.

Занимающий первое место по объемам уголь по итогам января-ноября показал позитивную динамику в 6.2% (месяцем ранее было 7% гг), нефть с нефтепродукты 3.9% гг, промсырье: 3.8% гг, удобрения: 3.4% гг, лесные грузы: 3.9% гг, кокс: 6.8% гг, металлолом: 15.5% гг, цемент: 5.4% гг, черные металлы: 3.9% гг, контейнеры: 7.2% гг.

Позиции в минусе: строительные грузы: -4.3%, химикаты и сода: -0.5%, цветная руда: -1.5% гг, зерно: -8.5% гг в годовом сопоставлении.