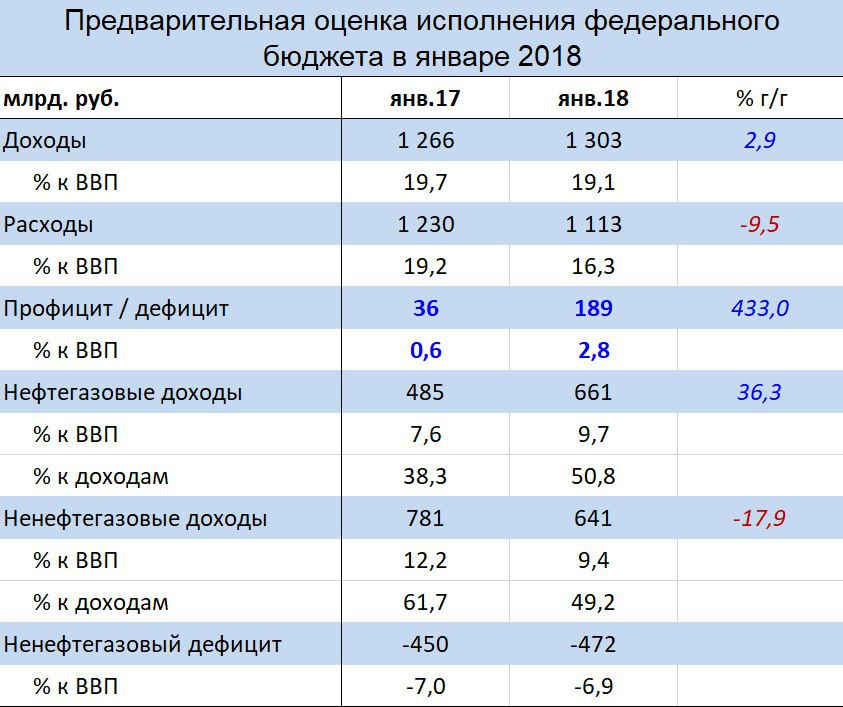

Бюджет в январе: падения не нефтегазовых доходов, сокращение расходов

Минфин опубликовал вчера предварительную оценку исполнения бюджета в январе 2018 года

https://t.me/russianmacro/1087. Цифры не очень понятные. Наибольшие вопросы вызывает падение доходов, связанных с внутренним производством

https://t.me/russianmacro/1091.

Бюджет исполнен с огромным профицитом – 2.8% ВВП или 189 млрд. рублей. Так как обычно данные по расходам уточняются в сторону уменьшения, то фактически, профицит мог составить даже более 3% ВВП. Главная причина этого профицита – существенное сокращение расходов. В январе они были ниже прошлогоднего уровня на 9.5%. В основном это связано с падением расходов по статье «пенсионное обеспечение». В январе прошлого года была разовая выплата 5 тыс. рублей всем пенсионерам, в этом году таких выплат не было, поэтому расходы и сократились.

В части доходов уверенный рост нефтегазовой статьи (+36% г/г), в то время как не нефтегазовые доходы сократились на 18% г/г. Важный момент: доходы, связанные с внутренним производством, упали в январе на 27% г/г, а доходы, связанные с импортом, выросли на 25% г/г. На 5.3% г/г сократился внутренний НДС.

С чем связано падение не нефтегазовых доходов, непонятно. Это могут быть как технические моменты (временные эффекты, связанные с возмещением НДС, перераспределением акцизов внутри года и т.п.), так и результат ухудшения экономической ситуации. Насколько я знаю, причина январского провала доходов, по большей части, всё-таки техническая.

Конечно, было бы очень хорошо, чтобы Минфин, публикуя справку об исполнении бюджета, сопровождал её смысловыми комментариями. В части резервных фондов Минфин в публикуемых справках комментирует всё достаточно подробно. Почему бы то же самое не сделать в отношении бюджета?

В части расходов есть ещё интересный момент, связанный с финансированием оборонных статей. В январе этот раздел бюджета был профинансирован лишь на 3% от годового плана. Но это обычная ситуация для начала года. Напомню, что в прошлом году Минфин недофинансировал расходы на 300 млрд., что в основном было связано с оборонкой. Причина - изменение принципов выделения денег оборонным предприятиям с тем, чтобы пресечь ситуацию, когда компании ОПК, получив деньги вперёд, держат их на депозитах. Минфин говорил о том, что эти расходы просто сдвигаются на 2018 год. Хотя по январю этого пока не видно. Теоретически, это не должно было оказать влияние на объёмы производства. Но практически могло повлиять. С чем связан провал в ОПК, наблюдавшийся в 4-м квартале, пока до конца не понятно. Сегодня узнаем, продолжается ли этот спад в начале 2018 года. Данные по промышленности за январь Росстат должен опубликовать в 16:00.