Решение ЦБ оставляет потенциал роста для ОФЗ

Судя по содержанию пресс-релиза, ЦБ даёт однозначный сигнал, что на следующем заседании 23 марта снижение ставки будет продолжено. Вопрос, по-видимому, опять будет в темпах этого снижения.

Ключевые моменты пресс-релиза:

• Банк России продолжит снижение ключевой ставки и допускает завершение перехода от умеренно жесткой к нейтральной денежно-кредитной политике в 2018 году.

• Баланс экономических и инфляционных рисков несколько сместился в сторону рисков для экономики.

• В IV квартале 2017 года произошло замедление экономической активности, однако остается некоторая неопределенность в оценке причин этого замедления.

• Усилилась неопределенность в отношении конъюнктуры глобальных финансовых рынков.

• Вероятность превышения годовой инфляцией 4% в текущем году существенно снизилась. Замедление годового роста потребительских цен может продолжиться в первом полугодии 2018 года.

• В среднесрочном периоде (в 2019-2020 годах) риски отклонения годовой инфляции вверх от 4% по-прежнему преобладают над рисками отклонения инфляции вниз.

• Продолжится процесс нормализации формы кривой доходности… потенциал для снижения краткосрочных ставок больше, чем долгосрочных

В декабре ЦБ столкнулся с критикой финансового сообщества по поводу нарушенной коммуникации, иными словами, многие возмущались неожиданностью снижения ставки на 50 б.п. (консенсус-прогноз накануне того заседания давал 100%-й прогноз -25 б.п.). Недавно в Bloomberg появилась даже статья, что ЦБ не умеет доносить свои сигналы до рынка (на мой взгляд, надуманная тема). В этот раз, ЦБ, по-видимому, решил не обострять критику, и сделал так, как предсказывали большинство аналитиков инвестбанков

https://t.me/russianmacro/977. А заодно и подстраховался на случай дальнейшей дестабилизации финансовых рынков. Здесь, действительно, пока полная неопределённость.

Рубль отреагировал на решение ЦБ небольшим укреплением (чёткий индикатор того, что участники рынка в отличие от аналитиков всё-таки ставили на 50 б.п.). На ОФЗ снижение было незначительным, бумаги сразу же стали выкупать. Рынок акций также очень слабо отреагировал вниз.

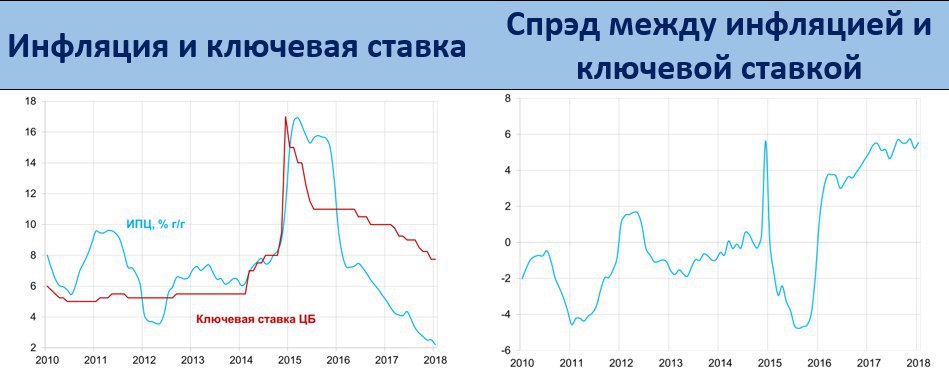

Какого решения ждать на заседании 23 марта? Однозначно – снижения ставки, но какого, непонятно. Я думаю, что макрокартина к тому времени принципиально не изменится – инфляция может опуститься до 2-2.1%, экономический рост останется слабым (после провала в 4-м квартале экономика, скорее всего, слабо пойдёт вверх). Наверное, как и в этот раз, определяющим фактором станет глобальная конъюнктура, она определит скорость снижения ставки. Я думаю, рынок сейчас начнёт закладывать снижение ставки на 25 б.п. на заседаниях в марте и июне (т.е. 7.0% к середине года) и по 25 б.п. в 3-м и 4-м кварталах (т.е. 6.5% к концу года). При этом среднесрочные ожидания (2019-2020гг), по-видимому, останутся на уровне 6.5%. На мой взгляд, такой сценарий оставляет потенциал роста для рынка ОФЗ в ближайшие месяцы.

Пресс-релиз ЦБ:

http://cbr.ru/press/PR/?file=09022018_133031keyrate2018-02-09T13_29_29.htm