Динамика промышленного производства в январе, скорее всего, улучшилась

Вчера была опубликована статистика Минэнерго за январь https://t.me/russianmacro/1011. Большинство индикаторов, которые мониторит Минэнерго, показали в январе улучшение динамики «год к году». На отмеченные в таблице виды деятельности приходится более 40% добавленной стоимости промышленного производства, поэтому улучшение их динамики должно привести и к улучшению динамики промышленности в целом по итогам января. Напомню, что в декабре был зафиксирован спад промышленности на 1.5% г/г; если в январе не произошло каких-то драматичных изменений в других отраслях, то январский спад промышленности мог составить не более 0.5-1.0% г/г.

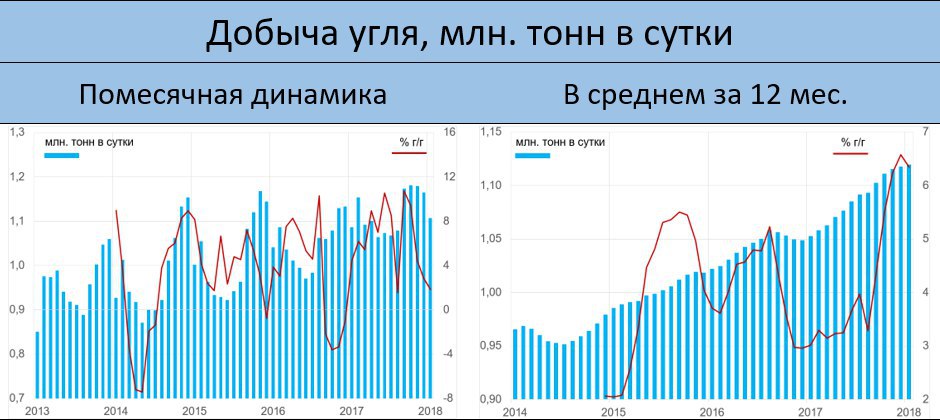

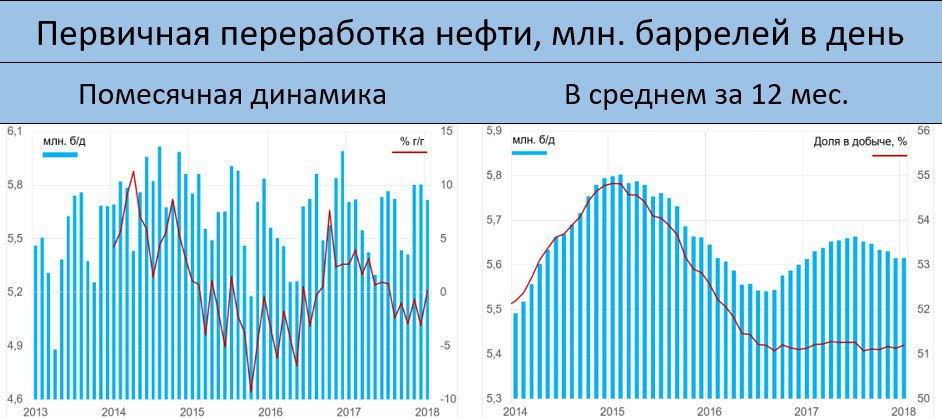

Основные факты:

• Добыча нефти остаётся в районе 10.95 млн. баррелей в сутки. Динамика «год к году» начала улучшаться, так как в прошлом году в этом время уже началось снижения, связанное с выполнением договорённостей ОПЕК+. Если РФ сохранит добычу на уровне 10.95, то уже в мае динамика роста «год к году» выйдет в ноль

• Динамика добычи газа остаётся слабой в силу снижения спроса на российский газ в Европе https://t.me/russianmacro/982. Негативная динамика «год к году», по-видимому, будет сохраняться вплоть до осени

• Неожиданный рост в январе показала нефтепереработка (+0.2% г/г) за счёт увеличения производства бензина (+3.6% г/г). Нефтепереработка – «тяжёлая» отрасль в структуре обрабатывающей промышленности (около 17%), поэтому выход её в плюс подтянет динамику общего индекса

• Несмотря на тёплый январь, улучшилась динамика производства электроэнергии (-0.6% г/г)