Рекомендации по рынку акций. Русгидро.

Предновогодняя неделя на российских финансовых рынках вряд ли принесёт какие-то резкие движения. Скорее всего, сдержанный рост на невысоких объёмах. Рынок акций, по-видимому, попытается восстановиться после коррекции. Причины – общий оптимизм, с которым глобальные рынки вступают в новый год, а также завершение истории Роснефть-Система. С утра нас ждёт гэп в бумагах, связанных с Системой. Как я уже отмечал, здесь стоит обратить внимание на Детский мир https://t.me/russianmacro/686

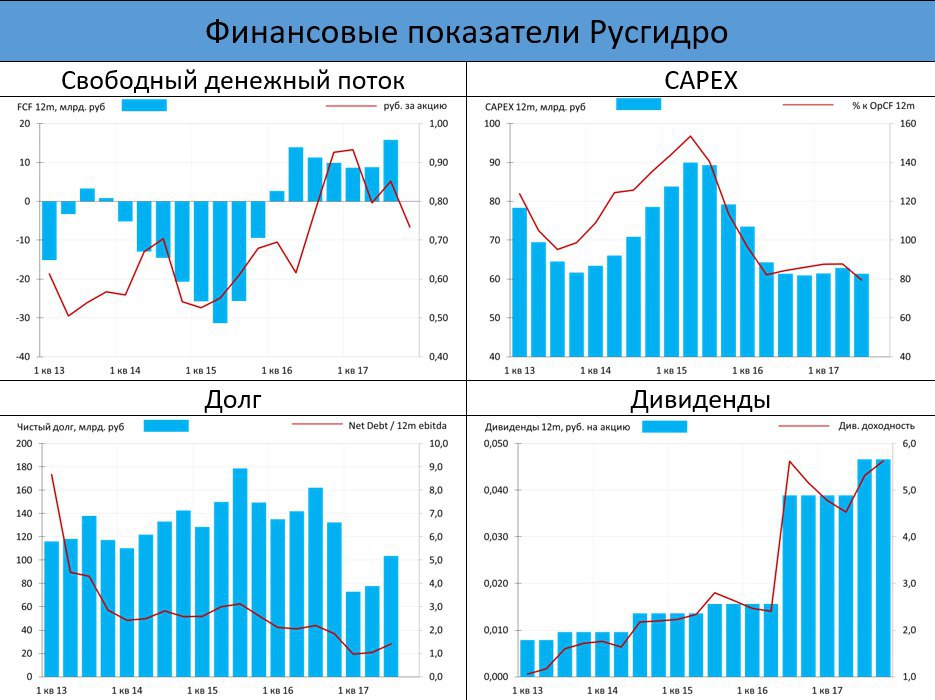

На что ещё я бы обратил внимание? – Русгидро. Обвал котировок на прошлой неделе был спровоцирован двумя новостями с Дня инвестора, который компания провела 19 декабря. В частности, рынок негативно отреагировал на заявление главы компании, что Русгидро не планирует изменение дивидендной политики. Последние 2 года компания направляла на дивиденды 50% прибыли по МСФО. В этом году прибыль может быть ниже из-за бумажных убытков по форвардному контракту с ВТБ. Соответственно, могут быть ниже и дивиденды. Так как убытки это бумажные, то логичней было бы привязать дивиденды к скорректированной на размер бумажных статей чистой прибыли или к показателю EBITDA. Я не думаю, что это прям окончательный вердикт в отношении дивидендов, до которых ещё далеко. Финансовые показатели компании (денежные потоки, долг, инвестиционная программа) позволяют увеличить дивиденды. При этом Русгидро последнее время всегда фокусирует внимание инвесторов на устойчивом долгосрочном росте дивидендов (см. ниже), называя это важным фактором повышения стоимости. Русгидро в этом плане вообще можно назвать исключением среди госкомпаний. Практически никто из них не рассуждает в терминах создания стоимости для акционеров. Для большинства инфраструктурных госкомпаний главная задача – надежность этой самой инфраструктуры. Русгидро же не первый раз в своих презентациях говорит о создании стоимости и рассказывает, что собирается для этого делать (оптимизация издержек, изменение модели тарифообразования на дальнем востоке и пр.). Дивиденды на уровне прошлого года обеспечивают сейчас доходность 6.4%, я думаю, они могут быть выше, что поднимет доходность до 7-8%.

Второй момент, разочаровавший рынок, очередная допэмиссия. Размер допэмиссии невелик – 13-14млрд. рублей при текущей капитализации 310млрд. С помощью этой допэмиссии Русгидро планирует профинансировать проекты на Чукотке. Почему нельзя просто занять деньги на рынке? – непонятно. Именно отсутствие понимания (ведь за этой допэмиссией может последовать и другая, и следующая) и напрягает рынок. Если компания говорит о повышении прозрачности и качества корпоративного управления, как важных факторах повышения стоимости, то в таких вопросах она, конечно, должна быть более открыта. Но в допэмиссии есть и плюс – не увеличивая долг, Русгидро повышает гибкость в вопросах дивидендной политики. Одним словом, здесь тоже не всё так очевидно.

Акции Русгидро упали в этом году на 20% (на 11% по итогам прошлой недели). При этом финансовые показатели в целом выглядят неплохо, EBITDA за 9 мес.: +1.6% г/г. Я думаю, на этой неделе акции отыграют часть годовых потерь.

Отдельные финансовые показатели приведены на графиках ниже.

Предновогодняя неделя на российских финансовых рынках вряд ли принесёт какие-то резкие движения. Скорее всего, сдержанный рост на невысоких объёмах. Рынок акций, по-видимому, попытается восстановиться после коррекции. Причины – общий оптимизм, с которым глобальные рынки вступают в новый год, а также завершение истории Роснефть-Система. С утра нас ждёт гэп в бумагах, связанных с Системой. Как я уже отмечал, здесь стоит обратить внимание на Детский мир https://t.me/russianmacro/686

На что ещё я бы обратил внимание? – Русгидро. Обвал котировок на прошлой неделе был спровоцирован двумя новостями с Дня инвестора, который компания провела 19 декабря. В частности, рынок негативно отреагировал на заявление главы компании, что Русгидро не планирует изменение дивидендной политики. Последние 2 года компания направляла на дивиденды 50% прибыли по МСФО. В этом году прибыль может быть ниже из-за бумажных убытков по форвардному контракту с ВТБ. Соответственно, могут быть ниже и дивиденды. Так как убытки это бумажные, то логичней было бы привязать дивиденды к скорректированной на размер бумажных статей чистой прибыли или к показателю EBITDA. Я не думаю, что это прям окончательный вердикт в отношении дивидендов, до которых ещё далеко. Финансовые показатели компании (денежные потоки, долг, инвестиционная программа) позволяют увеличить дивиденды. При этом Русгидро последнее время всегда фокусирует внимание инвесторов на устойчивом долгосрочном росте дивидендов (см. ниже), называя это важным фактором повышения стоимости. Русгидро в этом плане вообще можно назвать исключением среди госкомпаний. Практически никто из них не рассуждает в терминах создания стоимости для акционеров. Для большинства инфраструктурных госкомпаний главная задача – надежность этой самой инфраструктуры. Русгидро же не первый раз в своих презентациях говорит о создании стоимости и рассказывает, что собирается для этого делать (оптимизация издержек, изменение модели тарифообразования на дальнем востоке и пр.). Дивиденды на уровне прошлого года обеспечивают сейчас доходность 6.4%, я думаю, они могут быть выше, что поднимет доходность до 7-8%.

Второй момент, разочаровавший рынок, очередная допэмиссия. Размер допэмиссии невелик – 13-14млрд. рублей при текущей капитализации 310млрд. С помощью этой допэмиссии Русгидро планирует профинансировать проекты на Чукотке. Почему нельзя просто занять деньги на рынке? – непонятно. Именно отсутствие понимания (ведь за этой допэмиссией может последовать и другая, и следующая) и напрягает рынок. Если компания говорит о повышении прозрачности и качества корпоративного управления, как важных факторах повышения стоимости, то в таких вопросах она, конечно, должна быть более открыта. Но в допэмиссии есть и плюс – не увеличивая долг, Русгидро повышает гибкость в вопросах дивидендной политики. Одним словом, здесь тоже не всё так очевидно.

Акции Русгидро упали в этом году на 20% (на 11% по итогам прошлой недели). При этом финансовые показатели в целом выглядят неплохо, EBITDA за 9 мес.: +1.6% г/г. Я думаю, на этой неделе акции отыграют часть годовых потерь.

Отдельные финансовые показатели приведены на графиках ниже.