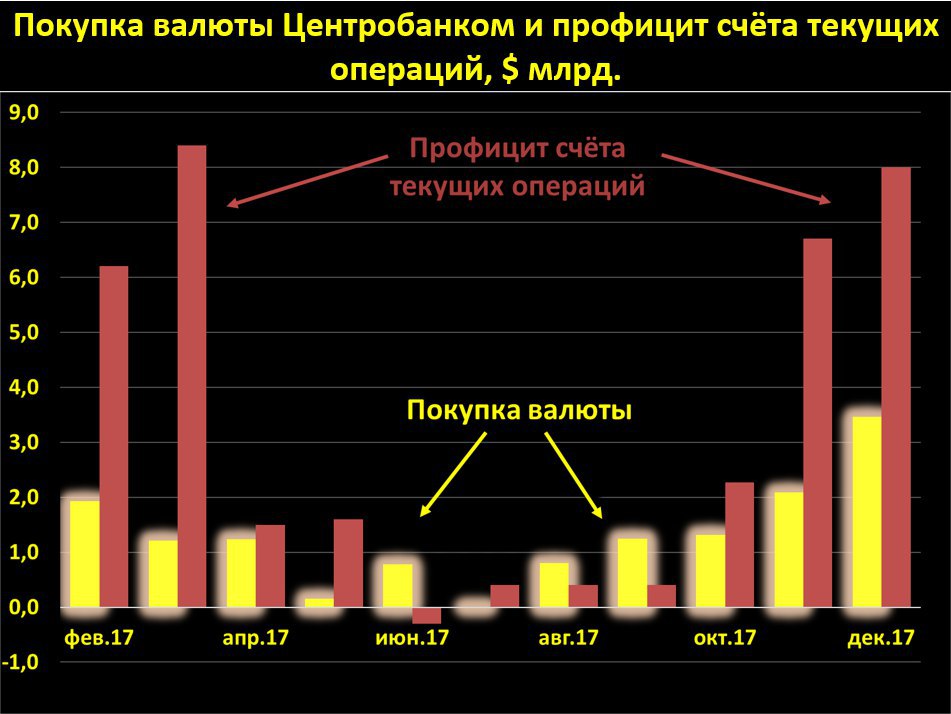

Загадки инвестиций или почему оценки этого года завышены

В предыдущем посте обратил Ваше внимание на кардинальное расхождение в динамике инвестиций по крупным и средним компаниям с инвестициями малого бизнеса. Цифры странные, поверить в них сложно. Ответ на вопрос, откуда такие цифры, можно найти в «Методике определения инвестиций в основной капитал на федеральном уровне»

http://www.gks.ru/free_doc/new_site/business/invest/met-inv-fed.pdf Всё очень просто. Росстат собирает данные по крупным и средним компаниям, т.е. по тем, которые сдают официальные формы статистической отчётности. А далее делается досчёт до полного круга хозяйствующих субъектов простым умножением полученной цифры на коэффициент досчёта. Откуда он берётся? Это отношение инвестиций по полному кругу к инвестициям по крупным и средним за предыдущий год, когда по нему посчитаны уже окончательные итоги (окончательные итоги считаются балансовым методом, учитывающим производство и распределение инвестиционных ресурсов).

Коэффициент досчёта не стабилен. За последние 10 лет этот коэффициент менялся в диапазоне от 1.33 (2016 год) до 1.48 (2010 год). Среднее значение за 10 лет – 1.40. Чем ниже коэффициент, тем выше доля крупных и средних компаний в общем объёме инвестиций. С 2010 года идёт устойчивый тренд вниз, что свидетельствует об укрупнении (монополизации) экономики и увеличивающейся концентрации инвестиций в крупных компаниях. Это мы видим и своими глазами – крупнейшие инвесторы, год от года наращивающие инвестиции (зачастую, мягко говоря, не очень эффективные), Газпром, Роснефть, РЖД и т.д.

Но методика досчёта не учитывает наблюдаемые тренды. Коэффициент берётся просто автоматически из данных предыдущего окончательно посчитанного года. Сейчас таким годом является 2015 (окончательная оценка за 2016г. будет только в марте 2018г.). Т.е. получается, что Росстат досчитывает текущий год, исходя из пропорций, которые были два года назад. И это может приводить к завышенному коэффициенту досчёта и, соответственно, к завышенным значениям инвестиций.

В уже упоминавшемся обзоре

http://cbr.ru/Collection/Collection/File/3724/bulletin_17-08.pdf аналитики ЦБ на основании этих цифр сделали оптимистичный вывод о том, «что что главным фактором роста инвестиций остаются вложения малых предприятий, а также динамика объема инвестиций, не наблюдаемых прямыми статистическими методами. Причем согласно новой статистике главным поддерживающим фактором инвестиций остаются именно малые предприятия».

Именно этот вывод, на мой взгляд, и является абсолютно некорректным.

Он может оказаться правильным (а может и нет), когда будут подведены полные итоги года. Сейчас же это просто автоматическое следствие используемой методики досчёта. Есть один нюанс в пользу такой картины. Бурный рост инвестиций во 2-м квартале Росстат объяснял проблемой перетипизация предприятий, т.е. изменения критериев отнесения к малым предприятиям (численность и выручка), в результате чего часть предприятий из крупных и средних перешли в малые. Таким образом, после подведения итогов года, действительно, может оказаться, что доля малых в общем объёме инвестиций в этом году выросла (и коэффициент досчёта оказался обоснованно высоким). Но если так произойдёт, это вовсе не будет означать активизации инвестиций в малом бизнесе, а будет связано лишь с изменением в методике. Т.е. и в этом случае вывод аналитиков ЦБ вряд ли можно будет назвать полностью корректным.

Я Вас, наверное, уже утомил, но там есть и ещё один важнейший нюанс. Инвестиции по крупным и средним считаются сейчас к уточнённой базе 2016 года, а по малым этих уточнений ещё нет. И это обстоятельство вообще делает какие-либо гипотезы в отношении малых нерелевантными!