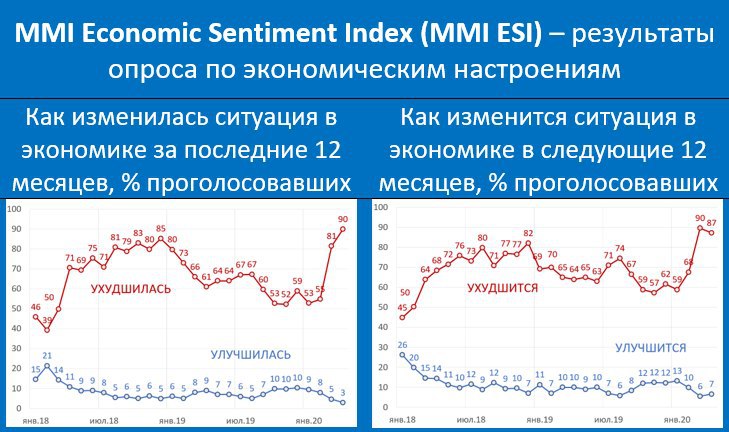

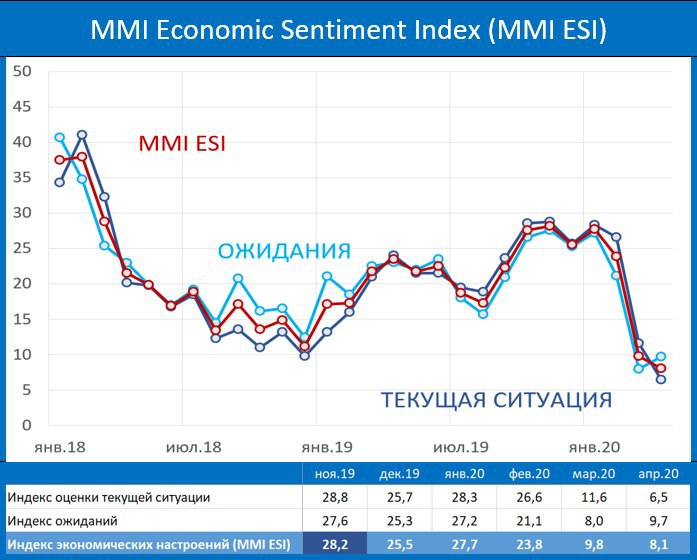

ОПРОС ЧИТАТЕЛЕЙ MMI: ЭКОНОМИЧЕСКИЕ НАСТРОЕНИЯ НА МИНИМУМЕ, НО ОЖИДАНИЯ ЧУТЬ-ЧУТЬ УЛУЧШИЛИСЬ

Традиционный ежемесячный опрос, проводившийся на нашем канале 27-30 апреля, зафиксировал дальнейшее ухудшение экономических настроений.

Индекс MMI ESI снизился в апреле с 9.8 до 8.1 пунктов (индекс нормирован от 0 до 100), что является минимальным значением за все время проведения наших опросов (с января 2018г).

Индекс, характеризующий текущую ситуацию, опустился с 11.6 до 6.5 пунктов (абсолютный минимум). А вот что касается ожиданий, то здесь небольшое улучшение – соответствующий индекс поднялся с 8.0 до 9.7. Незначительное улучшение ожиданий может быть связано с ожидаемым снятием карантина в ближайший месяц.

Традиционный ежемесячный опрос, проводившийся на нашем канале 27-30 апреля, зафиксировал дальнейшее ухудшение экономических настроений.

Индекс MMI ESI снизился в апреле с 9.8 до 8.1 пунктов (индекс нормирован от 0 до 100), что является минимальным значением за все время проведения наших опросов (с января 2018г).

Индекс, характеризующий текущую ситуацию, опустился с 11.6 до 6.5 пунктов (абсолютный минимум). А вот что касается ожиданий, то здесь небольшое улучшение – соответствующий индекс поднялся с 8.0 до 9.7. Незначительное улучшение ожиданий может быть связано с ожидаемым снятием карантина в ближайший месяц.