ПРО СТАВКИ, НЕФТЬ, РУБЛЬ И ОФЗ

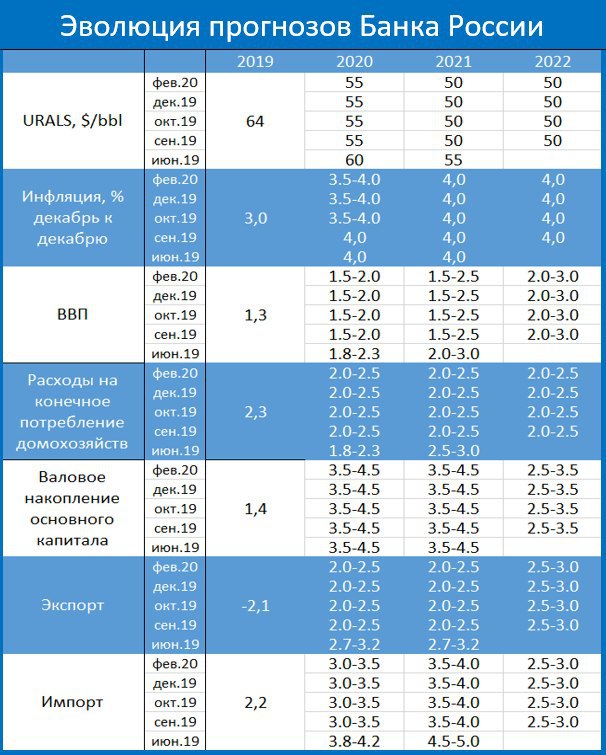

ЦБ в пятницу дал явно выраженный «голубиный сигнал» о намерении и дальше снижать ставку. Если внимательно посмотреть на

текущий прогноз ЦБ, то становится понятно, почему монетарные власти смягчили риторику.

На наш взгляд, две из трех компонент спроса в этом прогнозе выглядят завышенными (инвестиции и внешний спрос). И если в отношении инвестиционного спроса ещё есть какие-то надежды, связанные с нацпроектами (мы не верим в возможность правительства значимо оживить инвестиции в этом году), то в отношении внешнего спроса правительство бессильно.

В отношении прогноза спроса присутствует однозначный

downside risk, поэтому ЦБ совершенно справедливо полагает, что может потребоваться новое снижение ставок.

Нам показалось, что ЦБ специально подчеркнул, что достижение нижней границы диапазона, который формально характеризуется как нейтральный (6-7%), вовсе не значит, что ставка не может пойти ещё ниже. Тем самым ЦБ явно усилил ожидания снижения ставки.

Мы считаем, что

базовым прогнозом по ставке ЦБ на этот год становится её снижение до 5.5%, причем данный сценарий, скорее всего, будет реализован в первом полугодии.

Этот прогноз предполагает, что нефть удержится в районе $50. Мы считаем, что при такой нефти кардинальной переоценки странового риска не произойдёт. Российский бюджет балансируется сейчас при $45-50, поэтому даже при такой цене на нефть ничего страшного произойти не должно. Но вот если пойдёт ещё ниже, то переоценка странового риска будет неизбежной, и ЦБ придётся отложить снижение ставок.

Как поведут себя при базовом прогнозе ОФЗ? Мы не случайно привели выше динамику

рынка госдолга Бразилии, чтобы проиллюстрировать простой факт – доходности гособлигаций не являются функцией только от ставки. Короткие бонды, действительно, определяются в основном ставкой, но длинный конец кривой торгуется, скорее, к инфляционному таргету / инфляционным ожиданиям. В Бразилии сверхагрессивное снижение ставок породило определенные опасения в отношении курса реала (он упал с начала года на 7%) и инфляции (в январе: 4.19% гг vs 4.31% в декабре при таргете на этот год – 4.0%). Именно из-за этого доходности госооблигаций Бразилии в длинном конце кривой находятся сейчас выше в сравнении с ОФЗ (в коротком конце ставки в Бразилии по госбондам ниже, чем у нас). Кстати, похожие опасения присутствуют сейчас и в отношении монетарной политики Турции, где ставки локального рынка пошли вверх, несмотря на очередное снижение ставки ЦБ. Похожую реакцию мы наблюдали в январе и на рынке ЮАР, когда местный ЦБ неожиданно снизил ставку.

Если рынки в какой-то момент решат, что российский ЦБ действует слишком агрессивно, то ставки могут вырасти и у нас. Мы практически не сомневаемся, что

если ЦБ снизит ставку, как предлагает @olegderipaska, то эффект будет обратным – увеличатся страновые риски, а вслед за ними вырастут и ставки в экономике@olegderipaska, то эффект будет обратным – увеличатся страновые риски, а вслед за ними вырастут и ставки в экономике. То есть такими действиями ЦБ добьется обратного эффекта (впрочем, мы подозреваем, что

@olegderipaska нужны не столько низкие ставки, сколько предельно слабый рубль – $1700 за тонну алюминия при текущем курсе рубля является уже опасной ценой для, по-прежнему, перегруженного долгами Русала).

Это, впрочем, лирика, далекая от текущей реальности.

Мы уверены, что ЦБ продолжит действовать рационально. Как мы уже отметили выше, при нефти выше $50 выстроенная макро-конструкция выглядит надёжной. В этом сценарии мы ждём снижение ставки в 1-м полугодии до 5.5%, снижения инфляции до 2% в 1-м квартале и разворот на 3-3.5% к концу года, ослабления рубля не более чем до 66-67 рублей за доллар. При таких вводных ОФЗ, скорее всего, продолжат движение вслед за ставкой – участок кривой от 3 до 10 лет, находящийся сейчас в диапазоне 5.6-6.2%, снизится ещё на 40-50 бп.

Если нефть пойдёт ниже $45, то ЦБ, по-видимому, поставит процесс смягчения кредитно-денежной политики на паузу. В этом случае доходности ОФЗ могут даже подрасти вслед за увеличением страновых рисков.