2020 год не сулит ничего хорошего ни мировой экономике, ни российской

Вчера мы рассмотрели ключевые события для финансовых рынков в завершающемся году

https://t.me/russianmacro/6617, а сегодня поговорим о перспективах нового года.

Рыночный консенсус (исходя из того, что пишут инвестдома и международные институты) на следующий год выглядит примерно следующим образом:

• Мировая экономика будет оставаться достаточно слабой в первом полугодии, но во второй половине года бизнес-цикл развернётся вверх

• Рецессия экономике США не грозит

• Первая фаза торговой сделки будет подписана, но движение дальше будет трудным

• ФРС будет держать ставку на текущем уровне весь год

• Экономика США продолжит плавно замедляться (1.5-2%), также как и Китай (ниже 6%); темпы роста в Европе будут сопоставимы с 2019г (1.1-1.3%)

• В развивающихся странах ситуация будет получше, чем в 2019г; ускорится рост в России, Бразилии, Мексике, Турции, ЮАР, Индии

• Нефть будет ниже текущих уровней ($68-69 Brent), но движение ниже $50 маловероятно

• В России ничего принципиально не изменится, но за счет чуть более активного, чем в этом году, расходования бюджетных средств на нацпроекты, экономика немного ускорится (1.7%)

• Банк России точно снизит ставку до 6%, но ниже – неочевидно

Мои прогнозы на 2020 год отличаются от консенсуса. Я вижу этот год примерно так:

•

Мировая экономика продолжит движение по нисходящей

• Наиболее вероятный период вхождения экономики

США в рецессию – конец 2020г-начало 2021г

• Подписание первой фазы торговой сделки может затянуться

•

ФРС будет держать паузу в 1-й половине года, но во втором полугодии может возобновить снижение ставок; я жду

-50 бп по итогам года

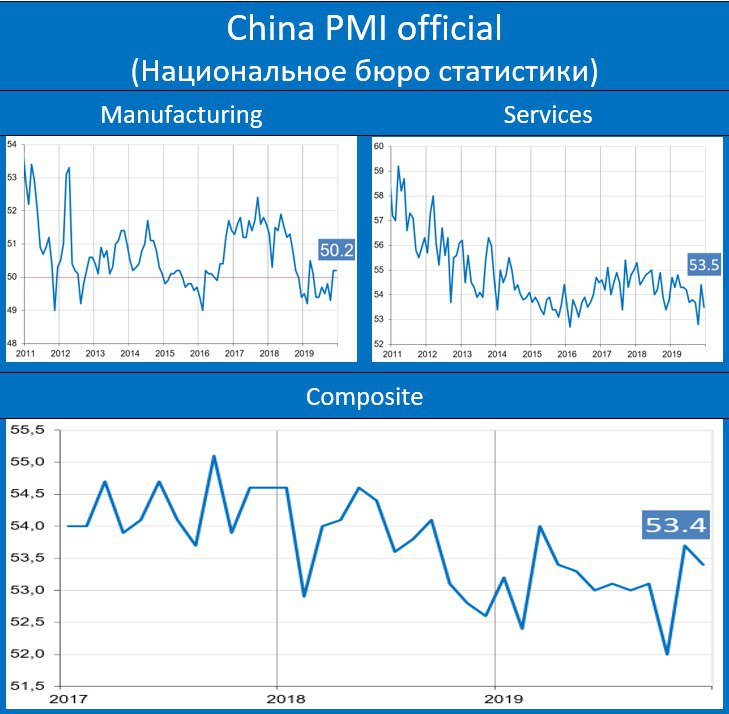

• Со стороны

Китая я не жду сюрпризов (плавное замедление продолжится)

• Наметившаяся стабилизация в

Европе какое-то время будет сохраняться, но во втором полугодии и здесь ситуация может начать вновь ухудшаться; ЕЦБ может предпринять новые шаги по смягчению монетарной политики

•

Развивающиеся экономики имеют мало шансов на оживление конъюнктуры в условиях замедления США, Европы и Китая

• Рост цен на

нефть в условиях замедления мировой экономики выглядит неустойчивым; к концу года мы, скорее всего, будем находиться ниже, чем сейчас; в 2021г может оказаться ниже $50

•

Кривая UST, приобретшая сейчас нормальный вид, опять начнет уплощаться; наибольший потенциал сокращения спрэда я вижу между 30-летними и 10-летними UST

• На долговых рынках произойдет расширение спрэдов, для

High-Yield это будет плохой год

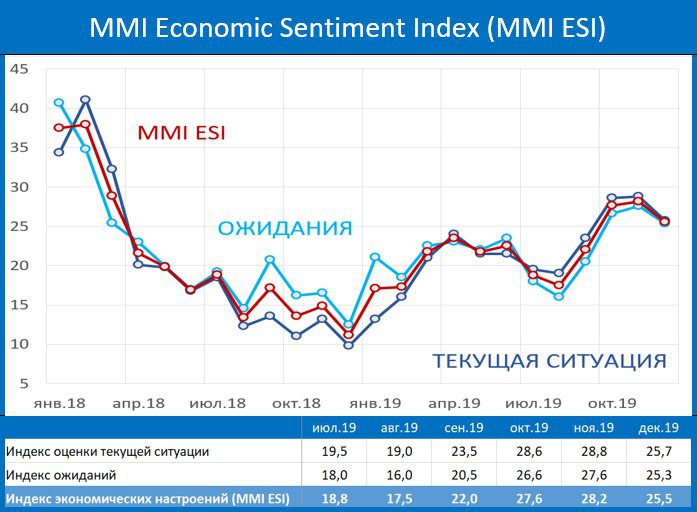

•

Экономика России (вскоре выяснится) предыдущие годы росла быстрее, чем сообщал Росстат; 2019 год могут досчитать до 1.5% (не сразу); но следующий год будет слабее, никакого ускорения я не жду

• Ситуация в экономике РФ будет, по-прежнему, близка к

стагнации, рост доходов будет символическим; переход в рецессию будет зависеть от внешней конъюнктуры и может случиться, также как и в США, на рубеже 2020-21гг

•

Санкции. Это тема будет муссироваться в ходе президентской компании в США, вызывая всплески волатильности в российских активах, но до принятия Конгрессом и Сенатом DASKA дело не дойдёт

• Если

Трамп проиграет, то санкционные опасения усилятся, что негативно скажется на стоимости российских активов

• Россия и

Украина продолжат очень плавное и осторожное движение навстречу друг другу, что в первую очередь будет позитивно сказываться на динамике украинских активов (евробонды)

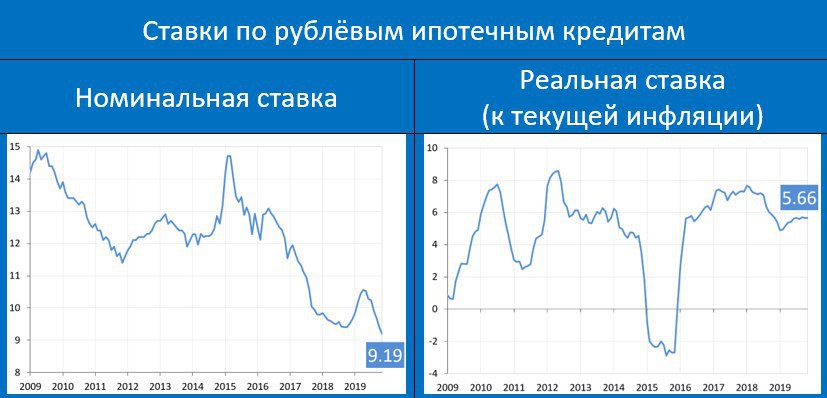

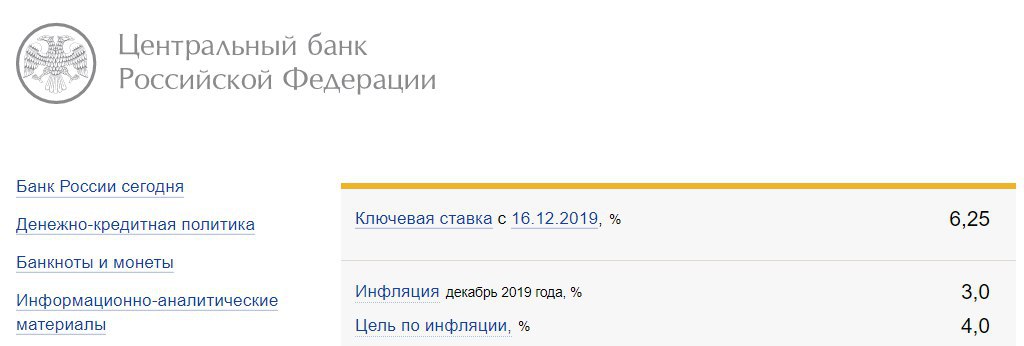

•

Банк России снизит ставку

ниже 6%. С большой вероятностью это не будет переходом к стимулирующей политике, ЦБ по-прежнему, будет говорить о нейтральном диапазоне

• Из хороших новостей –

России вновь повысят кредитный рейтинг