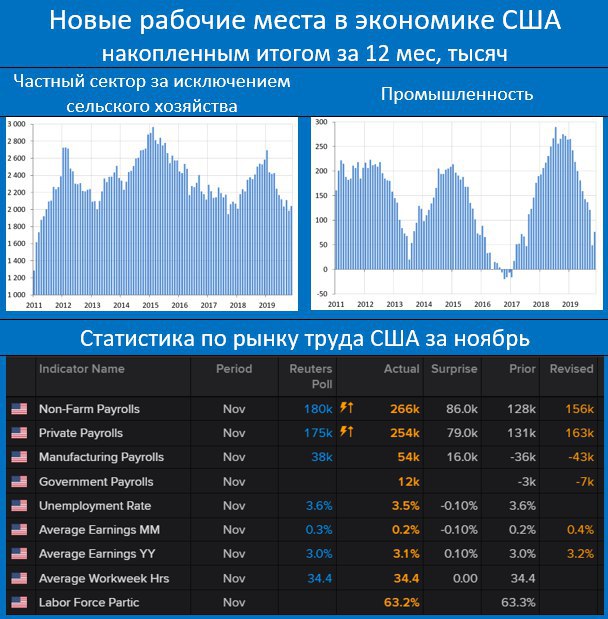

САМОЕ НЕПРЕДСКАЗУЕМОЕ ЗАСЕДАНИЕ ЦБ

Часть 1

В упомянутом выше голосовании

https://t.me/russianmacro/6484 я сам проголосовал за неизменность ставки. Об этом же я говорил и на Конгрессе Сибондс

https://t.me/russianmacro/6494. Но, должен признаться, что впервые за последние два года у меня нет абсолютно никакой уверенности относительно итогов ближайшего заседания ЦБ.

Мне кажется, что и у ЦБ есть большие сомнения. Последние сигналы со стороны ЦБ участники рынка получили в конце прошлой недели, когда большое интервью дал глава департамента ДКП Алексей Заботкин

https://1prime.ru/finance/20191205/830643912.html.

Что же это за сигналы?

1. На заседании 13 декабря

ЦБ может как снизить ставку на 25 бп, так и оставить её без изменений. На это указывает фраза «совет директоров будет оценивать целесообразность дальнейшего снижения ключевой ставки». Именно её использует ЦБ, когда хочет дать такой сигнал.

2.

Снижение ставки на 50 бп исключено. Об этом свидетельствует указание на то, что комфортным для ЦБ является шаг 25 бп, а 50 бп возможно лишь при неожиданных данных, резко меняющих прогноз. С момента октябрьского заседания, когда был уточнен прогноз, таких данных не поступало.

3.

Пока нет никаких оснований ждать ставку ниже 6% в среднесрочной перспективе (ключевой сигнал для горячих голов на рынке ОФЗ). На это указывает просто сам заголовок интервью: «Банк России пока не видит условий для мягкой ДКП», а также рассуждения о возможном пересмотре нейтральной ставки, который может потребовать «кварталы, а то и годы». Для тех, кто не совсем в теме, поясню, что мягкой ЦБ считает политику со ставкой ниже 6%. Так что ориентировать на 6% в следующем году можно, но закладывать бОльшее в свои стратегии на рынке рублевого долга пока не стоит.

Собственно говоря, предельно ясные сигналы, дающие ориентир на следующий год. В отношении ближайшего заседания сохраняется неопределенность. Но в свете того, что перспективы КДП на 2020г обозначены четко и ясно,

влияние ближайшего решения ЦБ на рынок ОФЗ, на мой взгляд, будет носить ограниченный характер. Если снизят, то сильного ралли (как в октябре) мы, скорее всего, не увидим, так как закладывать ставку ниже 6% основания у участников рынка нет. А ставка 6% в перспективе первого полугодия 2020г – уже во многом в ценах (ОФЗ короче 3-х лет сейчас все торгуются ниже 6% годовых, 10-летние ОФЗ – 6.4%). Если не снизят, то поводов для большого расстройства у участников рынка ОФЗ тоже не будет, так как ожидания снижения ставки на февральском заседании (7 февраля) сохранятся. Пресс-релиз, скорее всего, будет предельно нейтральным, повторяя тезисы из интервью Заботкина.

продолжение читайте далее