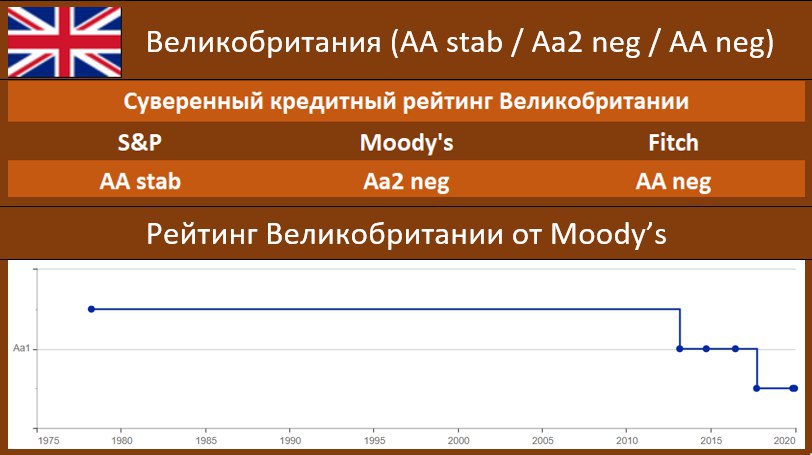

РЕЙТИНГОВЫЕ АГЕНТСТВА ПОЗИТИВНО ОЦЕНИЛИ ИТОГИ ВЫБОРОВ В ВЕЛИКОБРИТАНИИ, ПРИЗНАВ СНИЖЕНИЕ РИСКА НЕКОНТРОЛИРУЕМОГО BREXIT

Вчера S&P и Fitch предприняли позитивные рейтинговые действия по Великобритании.

S&P повысил прогноз рейтинга страны с негативного на стабильный, подтвердив сам рейтинг на уровне АА. В пресс-релизе отмечается, что «новообретенное большинство Консервативной партии уменьшает риск неконтролируемого Brexit. Несмотря на то, что сохраняется неопределенность относительно будущих отношений с ЕС, мы ожидаем, что Великобритания будет добиваться продления переходного периода».

Fitch подтвердил рейтинг страны на уровне АА с негативным прогнозом, убрав его из списка на возможное понижение. В пресс-релизе отмечается, что «результаты всеобщих выборов в Великобритании означают, что весьма вероятно, Великобритания покинет ЕС с Соглашениемо выходе 31 января 2020г. Это устраняет риск неконтролируемого Brexit. Негативный прогноз отражает, что неопределенность в отношениях с ЕС будет сохраняться».

Вчера S&P и Fitch предприняли позитивные рейтинговые действия по Великобритании.

S&P повысил прогноз рейтинга страны с негативного на стабильный, подтвердив сам рейтинг на уровне АА. В пресс-релизе отмечается, что «новообретенное большинство Консервативной партии уменьшает риск неконтролируемого Brexit. Несмотря на то, что сохраняется неопределенность относительно будущих отношений с ЕС, мы ожидаем, что Великобритания будет добиваться продления переходного периода».

Fitch подтвердил рейтинг страны на уровне АА с негативным прогнозом, убрав его из списка на возможное понижение. В пресс-релизе отмечается, что «результаты всеобщих выборов в Великобритании означают, что весьма вероятно, Великобритания покинет ЕС с Соглашениемо выходе 31 января 2020г. Это устраняет риск неконтролируемого Brexit. Негативный прогноз отражает, что неопределенность в отношениях с ЕС будет сохраняться».