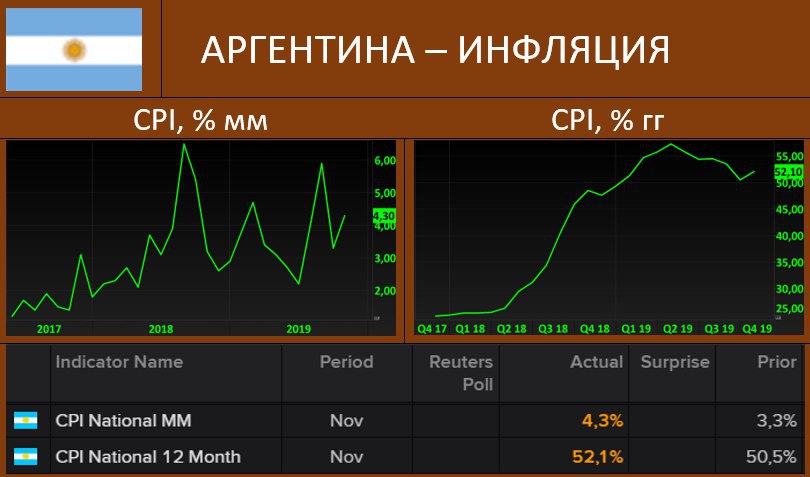

Инфляция в Аргентине в ноябре вновь ускорилась. Цены выросли на 4.3% мм и на 52.1 гг (в октябре было 3.3% мм и 50.5% гг).

В последние дни вокруг аргентинского долга было небольшое оживление, связанное со вступление в должность нового президента Фернандеса и объявления членов правительства. Инвесторам понравилось, что пост министра экономики занял Мартин Гусман, который имеет академический бэкграунд и занимался в Колумбийском университете программами реструктуризации.

На наш взгляд, никаких поводов для оптимизма в отношении аргентинских рынков нет, по крайней мере, до тех пор, пока мы не увидим хоть какие-то намеки на улучшение экономической ситуации.

В последние дни вокруг аргентинского долга было небольшое оживление, связанное со вступление в должность нового президента Фернандеса и объявления членов правительства. Инвесторам понравилось, что пост министра экономики занял Мартин Гусман, который имеет академический бэкграунд и занимался в Колумбийском университете программами реструктуризации.

На наш взгляд, никаких поводов для оптимизма в отношении аргентинских рынков нет, по крайней мере, до тех пор, пока мы не увидим хоть какие-то намеки на улучшение экономической ситуации.