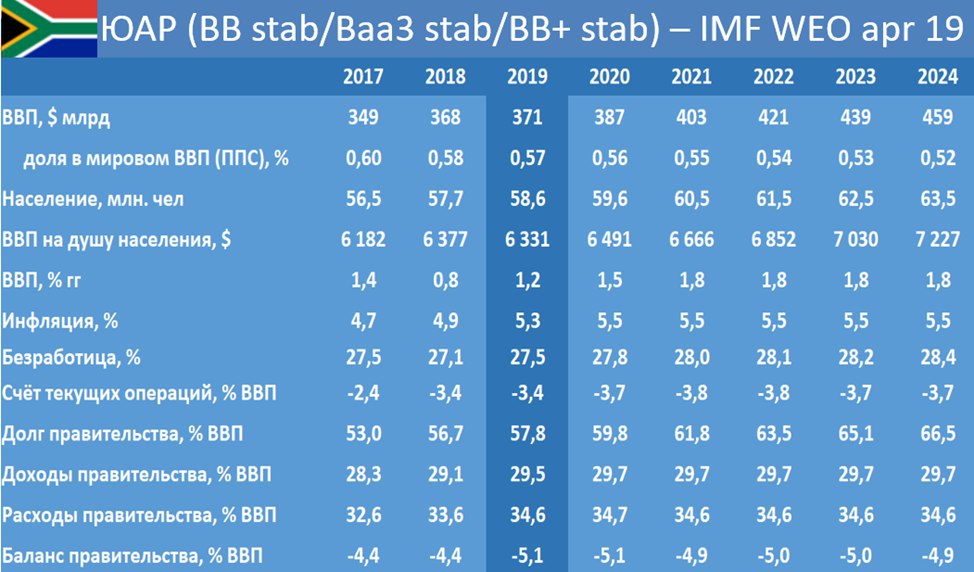

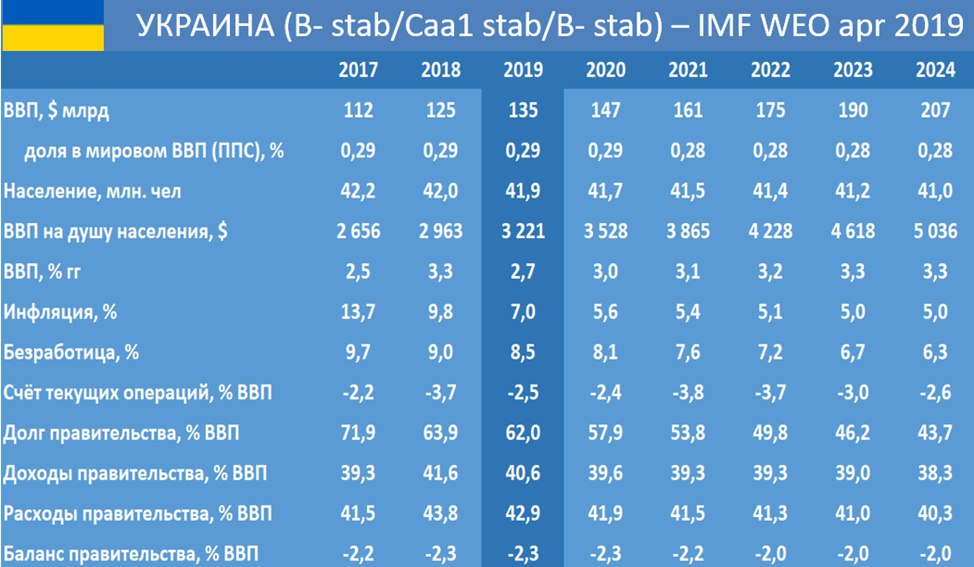

СРЕДНЕСРОЧНЫЙ ВЗГЛЯД МВФ НА РОССИЮ СТАЛ ЧУТЬ-ЧУТЬ ОПТИМИСТИЧНЕЙ

Октябрьский прогноз МВФ по России был достаточно мрачным – эксперты фонда предсказывали высокую инфляцию (выше таргета ЦБ на весь прогнозный период) и замедление роста ВВП до 1.2-1.3% к 2022-23гг https://t.me/russianmacro/3481

Сейчас оценка потенциального роста повышена до 1.6%, прогноз инфляции заметно снижен, но выход на траектории роста 3%+ (что является задачей правительства), по-прежнему, не просматривается.

В ближайшие пару лет МВФ закладывает в прогноз сохранение жёсткой бюджетной политики, но, начиная с 2022г ожидает роста правительственных расходов.

Октябрьский прогноз МВФ по России был достаточно мрачным – эксперты фонда предсказывали высокую инфляцию (выше таргета ЦБ на весь прогнозный период) и замедление роста ВВП до 1.2-1.3% к 2022-23гг https://t.me/russianmacro/3481

Сейчас оценка потенциального роста повышена до 1.6%, прогноз инфляции заметно снижен, но выход на траектории роста 3%+ (что является задачей правительства), по-прежнему, не просматривается.

В ближайшие пару лет МВФ закладывает в прогноз сохранение жёсткой бюджетной политики, но, начиная с 2022г ожидает роста правительственных расходов.