ВСЁ БЫЛО СОВСЕМ НЕ ТАК

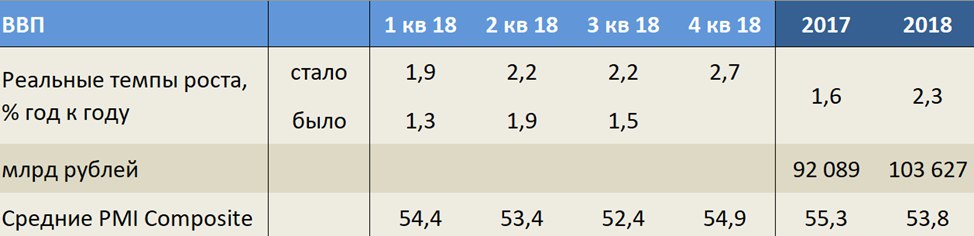

Росстат вчера представил актуализированные квартальные ряды по ВВП с 2014 года. Напомню, что ранее Росстат уже пересмотрел

https://t.me/russianmacro/4155 данные по ВВП за 2016 год с -0.2 до 0.3%, за 2017 год – с 1.5 до 1.6%, за 2018 год была подтверждена оценка на уровне 2.3%

https://t.me/russianmacro/4823.

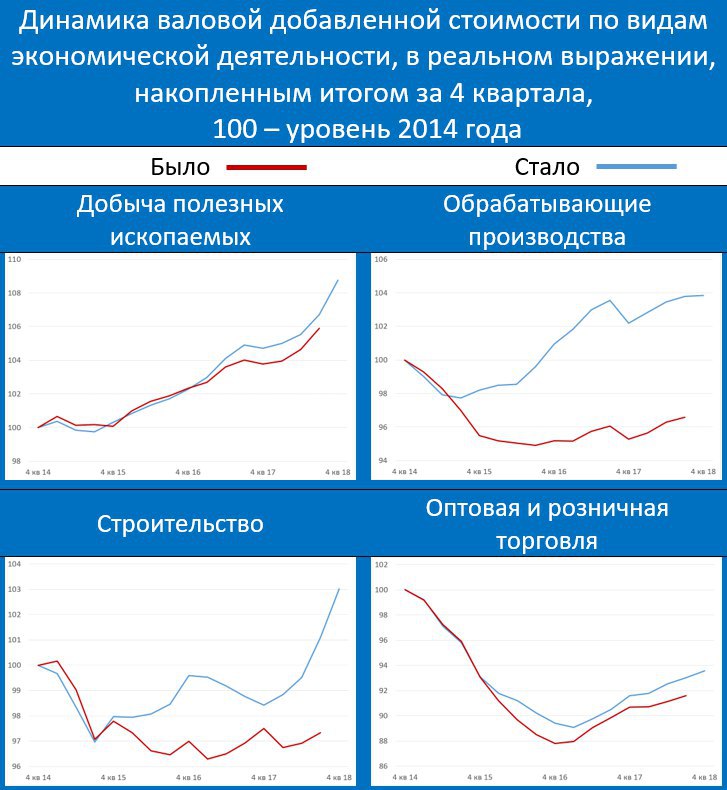

После пересмотра годовых оценок квартальная динамика перестала соответствовать данным за год, и было трудно сказать, какие же виды экономической деятельности обеспечили нам такой рывок. По 2018 году было понятно, что это, прежде всего, стройка (она подняла годовую оценку примерно до 2%

https://t.me/russianmacro/4443), но всё-равно было неясно, где ещё 0.3% роста.

Вчера Росстат устранил несоответствие квартальных оценок годовым, и мы увидели, что помимо стройки осуществлён

ТОТАЛЬНЫЙ ПЕРЕСМОТР всей статистики за последние три года, при этом как-то так получилось, что

ПРАКТИЧЕСКИ ВСЕ ВИДЫ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПЕРЕСЧИТАЛИ ВВЕРХ. Наиболее фантастическим выглядит пересмотр ряда по обрабатывающей промышленности

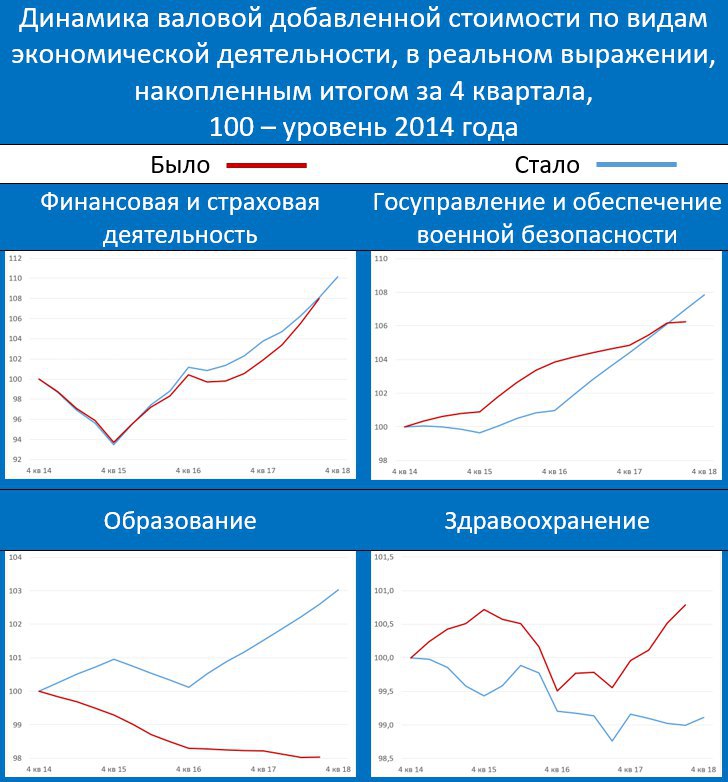

https://t.me/russianmacro/4830 (теперь понятно, почему Росстат, анонсировав переход в расчете ежемесячных данных на базу 2017 года, отложил публикацию этого ряда). Не менее фееричный пересмотр и по стройке (но это было уже известно). В добыче полезных ископаемых наблюдался более крутой тренд, чем рапортовалось ранее. Лучше была динамика и в секторе торговли. В образовании у нас, оказывается, всё это время шло не падение, а уверенный рост

https://t.me/russianmacro/4831. Единственная отрасль, которая была пересчитана вниз – это здравоохранение.

Можно, конечно, придумать множество гипотез, объясняющих столь удивительные цифры. Но, наверное, пора уже перестать удивляться и закрывать рубрику «Чудеса статистики». Чудеса стали обыденностью…