🔥 Какие метрики для SaaS стартапа действительно важны?

Совсем недавно вышел пост от Craft Ventures, который расписывает с нуля базовые метрики, важные для SaaS стартапа. Уверен, что вы уже много чего измеряете, но, во-первых, я люблю повторять (так лучше запомнить), а во-вторых, тут есть и кое-что новое и интересное.

1/ Метрики роста.

Начнем с того, что важной метрикой, безусловно, является MRR и ARR – рекурентная выручка.

Исторический бенчмарк: на Series A стартап должен делать $1M ARR, но сейчас раунды стали проходить чаще и ориентиром уже может являться $500K ARR.

Другой важной метрикой является рост, тут используется CMGR (compound monthly growth rate или среднемесячный темп роста).

Стартапы, привлекающие Series A или B, должны иметь CMGR как минимум 15%, если ARR <$1M, и как минимум 10%, если ARR > $1M. CMGR в 10% эквивалентен росту в 3 раза за год.

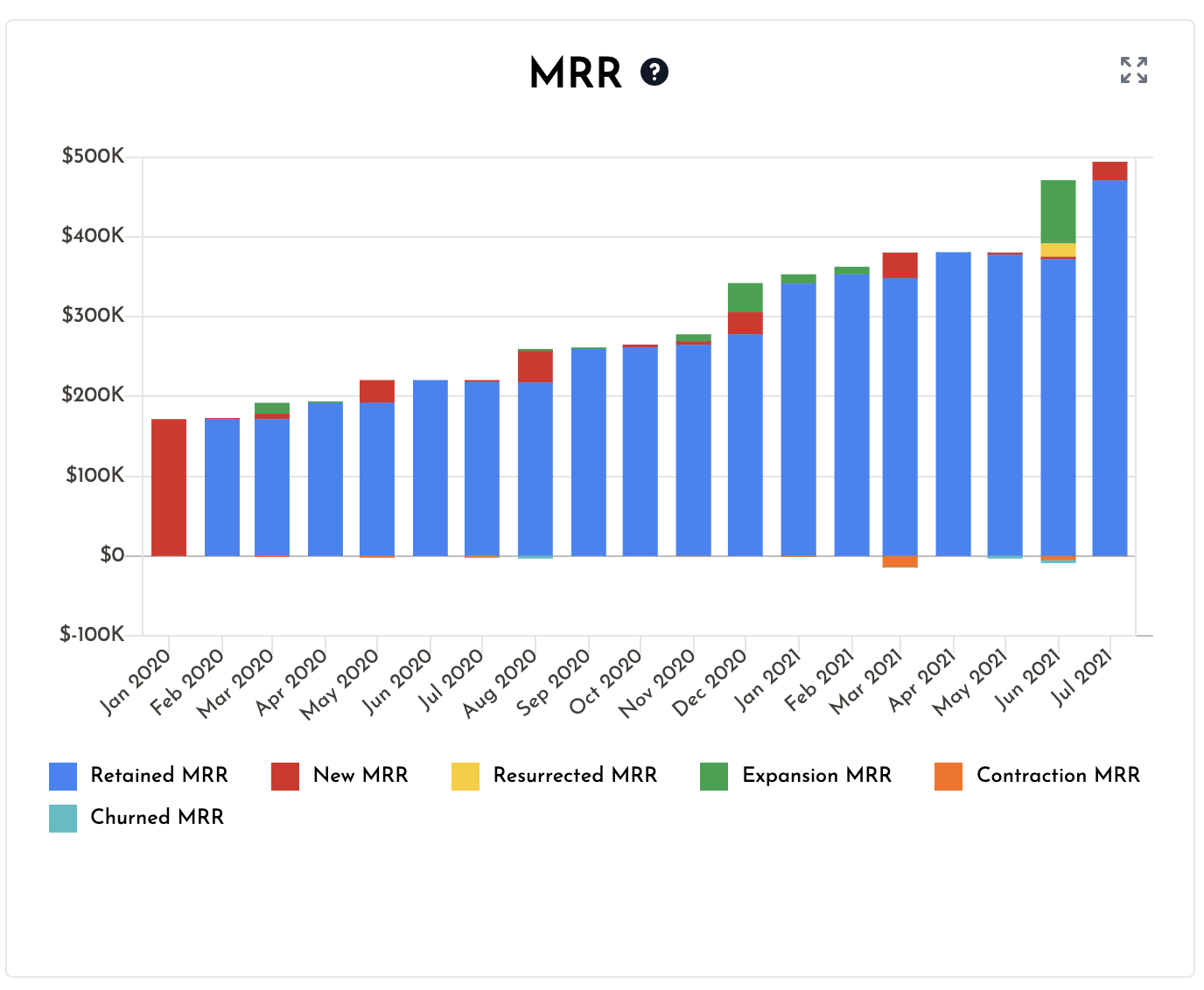

Дополнительно важно изучить MRR Components (прочитаете в статье, но я вам приложу графичек на эту тему – там новый MRR, удержанный, expansion и т.п.), а также клиентскую концентрацию.

Считается, что если крупнейший клиент дает <10% выручки, то концентрация низкая.

2/ Удержание (retention).

Удержание клиентов измеряется в рамках отдельных когорт, самая важная метрика – Net Dollar Retention (удержание выручки когорты).

Считается, что лучшие стартапы имеют NRR в размере >120% (то есть, старые клиенты каждый год платят за сервис на 20% больше).

Также часто используется метрика logo retention (это удержание клиентов в штуках – 100 клиентов было, 95 осталось). Эта метрика уже не может быть больше 100%.

Logo retention (в год) на уровне 90-95% является нормой для стартапов, сфокусированных на крупный бизнес (enterprise), 85% - для тех, кто сфокусирован на продаже компаниям среднего размера, а 70-80% - для тех, кто продает малому бизнесу.

3/ Эффективность продаж.

Тут много разных метрик:

– New Sales ARR vs S&M Expense: показывает, насколько эффективно вы продаете в моменте, то есть, сколько $ годовой выручки вы получили, потратив $1 на продаже в текущем месяце.

– CAC – стоимость привлечения клиента, это вы все знаете уже точно.

– New ACV vs CAC: показывает, какой $ контракт на год вы получили с клиента, потратив на него $1.

– Magic Number: это соотношение New ARR vs CAC for previous period. Показывает некоторый накопленный эффект, потому что CAC обычно недостаточно детально считают.

В идеале это соотношение должно быть >1.

4/ Рентабельность (margins).

– Gross Margin: валовая рентабельность, когда из выручки вычитаются только затраты на продажи.

Считается, что в долгосрочном периоде gross margin должен быть >75%.

– LTV: сколько клиент принесет $ за весь срок своего существования в качестве клиента.

В абсолюте его сложно сравнить, но считается, что LTV должен в 3 раза превышать CAC.

5/ Эффективность капитала.

– Burn Multiple: Net Burn divided by Net New ARR (обычно поквартально или по году считается) – показывает эффективность роста, показывает, сколько прожигается денег на привлечение нового $1 в ARR.

– Hype Ratio: Capital Raised divided by ARR – показывает, сколько потребовалось капитала для достижения конкретного уровня ARR. Проще сравнивать с конкурентами, но не отражает более свежие результаты.

6/ Вовлечение.

– DAU/MAU: соотношение дневных пользователей к месячным.

Считается, что для большинства SaaS стартапов это соотношение должно быть на уровне 40%, то есть, каждый пользователь использует приложение как минимум 2 дня в неделю или 8 раз в месяц.

– DAU/WAU: тоже дневные пользователи, но в сравнении с недельными.

Считается, что хорошая метрика – это 60%, то есть, без учета выходных приложением пользуются 3 дня из 5 рабочих.

Craft не зря писал эту заметку, они сделали тул для того, чтобы можно было переложить свои метрики в красивую инфографику. Они сделали тул https://www.saasgrid.com/dashboard.

Я побегал по нему, в целом это выглядит симпатично, по крайней мере смотреть удобно. Так что пользуйтесь, кому это актуально.

@proVenture

https://sacks.substack.com/p/the-saas-metrics-that-matter

#saas #howtovc #edu #полезное

Совсем недавно вышел пост от Craft Ventures, который расписывает с нуля базовые метрики, важные для SaaS стартапа. Уверен, что вы уже много чего измеряете, но, во-первых, я люблю повторять (так лучше запомнить), а во-вторых, тут есть и кое-что новое и интересное.

1/ Метрики роста.

Начнем с того, что важной метрикой, безусловно, является MRR и ARR – рекурентная выручка.

Исторический бенчмарк: на Series A стартап должен делать $1M ARR, но сейчас раунды стали проходить чаще и ориентиром уже может являться $500K ARR.

Другой важной метрикой является рост, тут используется CMGR (compound monthly growth rate или среднемесячный темп роста).

Стартапы, привлекающие Series A или B, должны иметь CMGR как минимум 15%, если ARR <$1M, и как минимум 10%, если ARR > $1M. CMGR в 10% эквивалентен росту в 3 раза за год.

Дополнительно важно изучить MRR Components (прочитаете в статье, но я вам приложу графичек на эту тему – там новый MRR, удержанный, expansion и т.п.), а также клиентскую концентрацию.

Считается, что если крупнейший клиент дает <10% выручки, то концентрация низкая.

2/ Удержание (retention).

Удержание клиентов измеряется в рамках отдельных когорт, самая важная метрика – Net Dollar Retention (удержание выручки когорты).

Считается, что лучшие стартапы имеют NRR в размере >120% (то есть, старые клиенты каждый год платят за сервис на 20% больше).

Также часто используется метрика logo retention (это удержание клиентов в штуках – 100 клиентов было, 95 осталось). Эта метрика уже не может быть больше 100%.

Logo retention (в год) на уровне 90-95% является нормой для стартапов, сфокусированных на крупный бизнес (enterprise), 85% - для тех, кто сфокусирован на продаже компаниям среднего размера, а 70-80% - для тех, кто продает малому бизнесу.

3/ Эффективность продаж.

Тут много разных метрик:

– New Sales ARR vs S&M Expense: показывает, насколько эффективно вы продаете в моменте, то есть, сколько $ годовой выручки вы получили, потратив $1 на продаже в текущем месяце.

– CAC – стоимость привлечения клиента, это вы все знаете уже точно.

– New ACV vs CAC: показывает, какой $ контракт на год вы получили с клиента, потратив на него $1.

– Magic Number: это соотношение New ARR vs CAC for previous period. Показывает некоторый накопленный эффект, потому что CAC обычно недостаточно детально считают.

В идеале это соотношение должно быть >1.

4/ Рентабельность (margins).

– Gross Margin: валовая рентабельность, когда из выручки вычитаются только затраты на продажи.

Считается, что в долгосрочном периоде gross margin должен быть >75%.

– LTV: сколько клиент принесет $ за весь срок своего существования в качестве клиента.

В абсолюте его сложно сравнить, но считается, что LTV должен в 3 раза превышать CAC.

5/ Эффективность капитала.

– Burn Multiple: Net Burn divided by Net New ARR (обычно поквартально или по году считается) – показывает эффективность роста, показывает, сколько прожигается денег на привлечение нового $1 в ARR.

– Hype Ratio: Capital Raised divided by ARR – показывает, сколько потребовалось капитала для достижения конкретного уровня ARR. Проще сравнивать с конкурентами, но не отражает более свежие результаты.

6/ Вовлечение.

– DAU/MAU: соотношение дневных пользователей к месячным.

Считается, что для большинства SaaS стартапов это соотношение должно быть на уровне 40%, то есть, каждый пользователь использует приложение как минимум 2 дня в неделю или 8 раз в месяц.

– DAU/WAU: тоже дневные пользователи, но в сравнении с недельными.

Считается, что хорошая метрика – это 60%, то есть, без учета выходных приложением пользуются 3 дня из 5 рабочих.

Craft не зря писал эту заметку, они сделали тул для того, чтобы можно было переложить свои метрики в красивую инфографику. Они сделали тул https://www.saasgrid.com/dashboard.

Я побегал по нему, в целом это выглядит симпатично, по крайней мере смотреть удобно. Так что пользуйтесь, кому это актуально.

@proVenture

https://sacks.substack.com/p/the-saas-metrics-that-matter

#saas #howtovc #edu #полезное