The Capital Behind Venture 2020.

Инвестбутик Mountside Ventures сделал интересный отчет – это про фандрейзинг в VC фонды в 2020 году, но это все тоже интересно стартапам, потому что вы должны понимать, как думают и чем болеют ваши непосредственные инвесторы.

А болеют они своими инвесторами.

Отмечу еще, что в фокусе были LPs европейский венчурных фондов. Поэтому LPs в основном из Европы, но есть и из США и других регионов.

1/ Основные мотивы для LPs вкладываться в тот или иной фонд – финансовая прибыль и диверсификация. Два самых очевидных мотива.

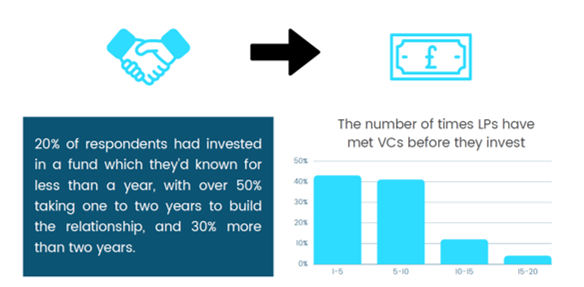

2/ LPs не так часто встречаются с VC, куда дают деньги: более 40% встречаются менее 5 раз, а еще около 40% - 5-10 раз. И меньше 5% встречаются 15-20 раз, прежде, чем предоставить коммиттмент.

3/ 58% инвесторов хотят получить также возможность со-инвестировать (делать direct investment). То есть, LP хотят больше, чем пассивная инвестиция. Интересно также, что 34% рассматривают покупку паев фондов на вторичном рынке (secondaries). Довольно много.

4/ Несмотря на то, что LP инвесторы оценивают стратегию, 69% отмечают, что track record – это фактор #1 в процессе выбора VC фонда.

5/ Роль государства в финансировании Европейских фондов очень существенная. Треть фондов, принявших участие в опросе, получали финансирование от государственных фондов фондов или других государственных структур. При этом, четверть участников – это first time fund managers. Хотя эти треть и четверть нельзя сравнивать, но даже математически – государство не только дает деньги новичкам, но и финансирует рынок.

6/ Интересно, что только 20% опрошенных LP инвесторов проинвестировали в фонд, который они знали меньше года – то есть, долгосрочное взаимодействие с LP инвестором – ключ к успешному фандрейзингу.

7/ Если вы сетапите фонд – посмотрите на топ-5 юрисдикций. #1 Люксембург, далее идут UK, Кайманы, Джерси и Гернси. Кипра, Нидерландов и других континентальных (кроме Люкса) нет.

8/ Про COVID тоже интересно – мы видим, что в США бум фандрейзинга в VC. И европейские LPs тоже говорят похожее – 43% отметили, что COVID усилил их интерес к венчурным инвестициям. Они не настолько волатильны и доходны при этом.

Отчет на [27 страниц] вы можете найти в сообщении ниже. Мне очень понравился, всем рекомендую почитать!

@proVenture

#research

Инвестбутик Mountside Ventures сделал интересный отчет – это про фандрейзинг в VC фонды в 2020 году, но это все тоже интересно стартапам, потому что вы должны понимать, как думают и чем болеют ваши непосредственные инвесторы.

А болеют они своими инвесторами.

Отмечу еще, что в фокусе были LPs европейский венчурных фондов. Поэтому LPs в основном из Европы, но есть и из США и других регионов.

1/ Основные мотивы для LPs вкладываться в тот или иной фонд – финансовая прибыль и диверсификация. Два самых очевидных мотива.

2/ LPs не так часто встречаются с VC, куда дают деньги: более 40% встречаются менее 5 раз, а еще около 40% - 5-10 раз. И меньше 5% встречаются 15-20 раз, прежде, чем предоставить коммиттмент.

3/ 58% инвесторов хотят получить также возможность со-инвестировать (делать direct investment). То есть, LP хотят больше, чем пассивная инвестиция. Интересно также, что 34% рассматривают покупку паев фондов на вторичном рынке (secondaries). Довольно много.

4/ Несмотря на то, что LP инвесторы оценивают стратегию, 69% отмечают, что track record – это фактор #1 в процессе выбора VC фонда.

5/ Роль государства в финансировании Европейских фондов очень существенная. Треть фондов, принявших участие в опросе, получали финансирование от государственных фондов фондов или других государственных структур. При этом, четверть участников – это first time fund managers. Хотя эти треть и четверть нельзя сравнивать, но даже математически – государство не только дает деньги новичкам, но и финансирует рынок.

6/ Интересно, что только 20% опрошенных LP инвесторов проинвестировали в фонд, который они знали меньше года – то есть, долгосрочное взаимодействие с LP инвестором – ключ к успешному фандрейзингу.

7/ Если вы сетапите фонд – посмотрите на топ-5 юрисдикций. #1 Люксембург, далее идут UK, Кайманы, Джерси и Гернси. Кипра, Нидерландов и других континентальных (кроме Люкса) нет.

8/ Про COVID тоже интересно – мы видим, что в США бум фандрейзинга в VC. И европейские LPs тоже говорят похожее – 43% отметили, что COVID усилил их интерес к венчурным инвестициям. Они не настолько волатильны и доходны при этом.

Отчет на [27 страниц] вы можете найти в сообщении ниже. Мне очень понравился, всем рекомендую почитать!

@proVenture

#research