Size: a a a

2019 June 30

2019 July 01

Как добавить коды ОКВЭД

Коды ОКВЭД - это индикаторы, сообщающие регулятору, чем именно занимается компания или предприниматель. Для этого сформировали специальный документ – Общероссийский классификатор видов экономической деятельности (ОКВЭД).

Подобрать сразу правильные коды ОКВЭД при регистрации удаётся далеко не всегда. У юристов есть даже специальная услуга по подбору кодов. По факту, ничего сложного тут нет. Добавлять себе коды можно без ограничений. Но слишком много тоже не нужно, это вызовет подозрение у налоговой. Если вы начали заниматься деятельностью, которой нет в ваших кодах, нужно добавить себе новый код. Если не внести изменения, сразу будут проблемы с банками.

Существует основное и дополнительное направление деятельности компании. Основное – это откуда вы получаете основные поступления средств.

Как менять коды.

Сначала выберите те, которые вам нужны. Кстати, достаточно будет указать группу кодов. А не выбирать каждый. Далее нужно решить, будет ли меняться основной вид деятельности. От этого зависит размер взносов в ФСС.

Потом нужно заполнить форму Р24001. Она используется для уведомления ФНС о внесении изменений. Как заполнять есть инструкции, ничего сложного там нет. Прописываете реквизиты и новые коды. Но ошибок быть не должно, иначе заявление вернут.

Заявление нужно подать в налоговую. Это можно сделать как лично, так и через личный кабинет на сайте ФНС или Госуслуги. Но тогда нужна квалифицированная электронная подпись.

В конце необходимо получить подтверждение регистрации и удостовериться, что внесены изменения в ЕГРЮЛ.

@ProfAudit

Коды ОКВЭД - это индикаторы, сообщающие регулятору, чем именно занимается компания или предприниматель. Для этого сформировали специальный документ – Общероссийский классификатор видов экономической деятельности (ОКВЭД).

Подобрать сразу правильные коды ОКВЭД при регистрации удаётся далеко не всегда. У юристов есть даже специальная услуга по подбору кодов. По факту, ничего сложного тут нет. Добавлять себе коды можно без ограничений. Но слишком много тоже не нужно, это вызовет подозрение у налоговой. Если вы начали заниматься деятельностью, которой нет в ваших кодах, нужно добавить себе новый код. Если не внести изменения, сразу будут проблемы с банками.

Существует основное и дополнительное направление деятельности компании. Основное – это откуда вы получаете основные поступления средств.

Как менять коды.

Сначала выберите те, которые вам нужны. Кстати, достаточно будет указать группу кодов. А не выбирать каждый. Далее нужно решить, будет ли меняться основной вид деятельности. От этого зависит размер взносов в ФСС.

Потом нужно заполнить форму Р24001. Она используется для уведомления ФНС о внесении изменений. Как заполнять есть инструкции, ничего сложного там нет. Прописываете реквизиты и новые коды. Но ошибок быть не должно, иначе заявление вернут.

Заявление нужно подать в налоговую. Это можно сделать как лично, так и через личный кабинет на сайте ФНС или Госуслуги. Но тогда нужна квалифицированная электронная подпись.

В конце необходимо получить подтверждение регистрации и удостовериться, что внесены изменения в ЕГРЮЛ.

@ProfAudit

2019 July 02

От подписчика

Скоро отчётный период, а вместе с ним у нас началась веселуха. У нас несколько организаций, все ООО. Скажу сразу, я веду учёт меньше года. В позапрошлом году по одной компании, где было 2 учредителя, один вышел и продал долю другой нашей организации. А компания на УСН. Если кто не знает, то упрощёнка имеет место быть только при условии, что доля участия в ней других организаций не превышает 25%. Учредители этого, понятно, не знали, а вот предыдущий бухгалтер был либо некомпетентен, либо враг. Повторю, произошло это 2 года назад. Моя ошибка была в том, что я не проверила уставные документы, когда принимала учёт. Ну, живёт себе компания и живёт на УСН, обороты небольшие, подозрительным ничем не занимается. Сдавала отчётность по накатанной.

В итоге прилетает недавно бумажка из налоговой о том, что по данной компании они очень хотят видеть декларации по НДС, прибыли, а также налоги и всё прочее. Звоню в налоговую, говорят, приезжайте. Приехала, пообщалась с инспектором. Ничего нового не услышала. Сказали сформировать декларации по НДС и прибыли за предыдущие 2 года, а также уплатить все налоги со штрафами. Рассказали, как и когда они хотят всё это получить.

Приезжаю в офис, объясняю директору серьёзность ситуации. Он в шоке. Говорит, звони в налоговую, договаривайся о встрече. Берём юриста на всякий случай и едем с директором к инспекторам. В итоге директор вышел, зашёл к начальнику нашей налоговой, и они там как-то договорились. Деталей не сообщили. В общем, переход на ОСН нам разрешили сделать с начала этого года. Учитывая, что сейчас только ещё второй квартал, это по-божески.

Вот моя задача теперь пересчитать все налоги по общей системе с начала года и пересдать всю отчётность. Это значит: установить все доходы, формирующие базу по налогу на прибыль в переходном периоде, распределить расходы. Подготовить всю отчетность и платёжки на НДС, на прибыль и на имущество. И т.д и т.п.

Это, учитывая то, что отчётность по всем остальным нашим компаниям никто не отменял. Буду работать до ночи. Правда, премию обещали.

@ProfAudit

Скоро отчётный период, а вместе с ним у нас началась веселуха. У нас несколько организаций, все ООО. Скажу сразу, я веду учёт меньше года. В позапрошлом году по одной компании, где было 2 учредителя, один вышел и продал долю другой нашей организации. А компания на УСН. Если кто не знает, то упрощёнка имеет место быть только при условии, что доля участия в ней других организаций не превышает 25%. Учредители этого, понятно, не знали, а вот предыдущий бухгалтер был либо некомпетентен, либо враг. Повторю, произошло это 2 года назад. Моя ошибка была в том, что я не проверила уставные документы, когда принимала учёт. Ну, живёт себе компания и живёт на УСН, обороты небольшие, подозрительным ничем не занимается. Сдавала отчётность по накатанной.

В итоге прилетает недавно бумажка из налоговой о том, что по данной компании они очень хотят видеть декларации по НДС, прибыли, а также налоги и всё прочее. Звоню в налоговую, говорят, приезжайте. Приехала, пообщалась с инспектором. Ничего нового не услышала. Сказали сформировать декларации по НДС и прибыли за предыдущие 2 года, а также уплатить все налоги со штрафами. Рассказали, как и когда они хотят всё это получить.

Приезжаю в офис, объясняю директору серьёзность ситуации. Он в шоке. Говорит, звони в налоговую, договаривайся о встрече. Берём юриста на всякий случай и едем с директором к инспекторам. В итоге директор вышел, зашёл к начальнику нашей налоговой, и они там как-то договорились. Деталей не сообщили. В общем, переход на ОСН нам разрешили сделать с начала этого года. Учитывая, что сейчас только ещё второй квартал, это по-божески.

Вот моя задача теперь пересчитать все налоги по общей системе с начала года и пересдать всю отчётность. Это значит: установить все доходы, формирующие базу по налогу на прибыль в переходном периоде, распределить расходы. Подготовить всю отчетность и платёжки на НДС, на прибыль и на имущество. И т.д и т.п.

Это, учитывая то, что отчётность по всем остальным нашим компаниям никто не отменял. Буду работать до ночи. Правда, премию обещали.

@ProfAudit

2019 July 03

Что нужно бухгалтеру, чтобы провести расходы по командировке

Командировочные удостоверения благополучно отменены, а других специальных документов для подтверждения командировочных расходов не установлено. В целом, для этих целей служит авансовый отчет, где отражаются проездные документы, чеки и т.п. Но командировочное удостоверение (N Т-10) может продолжать оформляться.

Направление сотрудника в командировку оформляется приказом руководителя о направлении в командировку. Цель командировки, отраженная в приказе, должна подтверждать направленность деятельности организации на извлечение дохода (п. 1 ст. 252 НК РФ).

Первичным документом, на основании которого принимается к учету расход, является авансовый отчет. Датой признания расходов на командировки признается дата утверждения авансового отчета (7 ст. 272 НК РФ). Для авансового отчета нужны первичные документы от сотрудника, что он понёс расходы во время поездки: аренда номера, квартиры, билеты на проезд, квитанции, чеки и т.д. На суточные документы не нужны.

Авиабилеты подтверждаются квитанцией электронного документа на бумажном носителе, где указана стоимость и посадочным талоном, подтверждающим перелет командируемого по указанному маршруту, а также справкой авиакомпании. Посадочный талон, должен содержать сведения, подтверждающие факт оказания лицом услуги воздушной перевозки. Это штамп о досмотре.

Ж/Д билеты подтверждаются контрольным купоном электронного проездного документа или выпиской из системы управления пассажирскими перевозками.

Факт нахождения в месте командировки может быть обоснован проездными документами, где видны даты прибытия и выбытия, счетом из гостиницы, подтверждающим период проживания в месте командирования, служебной запиской работника, путевым листом при проезде в командировку на личном авто. Также Минфин России отмечал, что компания вправе обосновать потребление услуги перевозки любыми документами, напрямую или косвенно подтверждающими факт использования приобретенных билетов (Письмо Минфина России от 28.02.2019 N 03-03-05/12957).

Составлять специальные документы для подтверждения экономической обоснованности командировочных расходов согласно НК РФ не нужно. По определению КС РФ от 04.06.2007 N 320-О-П обоснованность расходов не может оцениваться с точки зрения их целесообразности, рациональности, эффективности, полученного результата. А значит, любой расход видится экономически оправданным, вне зависимости от достигнутого результата. Инспектора в ходе проверок командировочных расходов будут искать логику и пытаться установить связь затрат с основной деятельностью компании. Также они могут запрашивать различные пояснения на своё усмотрение.

@ProfAudit

Командировочные удостоверения благополучно отменены, а других специальных документов для подтверждения командировочных расходов не установлено. В целом, для этих целей служит авансовый отчет, где отражаются проездные документы, чеки и т.п. Но командировочное удостоверение (N Т-10) может продолжать оформляться.

Направление сотрудника в командировку оформляется приказом руководителя о направлении в командировку. Цель командировки, отраженная в приказе, должна подтверждать направленность деятельности организации на извлечение дохода (п. 1 ст. 252 НК РФ).

Первичным документом, на основании которого принимается к учету расход, является авансовый отчет. Датой признания расходов на командировки признается дата утверждения авансового отчета (7 ст. 272 НК РФ). Для авансового отчета нужны первичные документы от сотрудника, что он понёс расходы во время поездки: аренда номера, квартиры, билеты на проезд, квитанции, чеки и т.д. На суточные документы не нужны.

Авиабилеты подтверждаются квитанцией электронного документа на бумажном носителе, где указана стоимость и посадочным талоном, подтверждающим перелет командируемого по указанному маршруту, а также справкой авиакомпании. Посадочный талон, должен содержать сведения, подтверждающие факт оказания лицом услуги воздушной перевозки. Это штамп о досмотре.

Ж/Д билеты подтверждаются контрольным купоном электронного проездного документа или выпиской из системы управления пассажирскими перевозками.

Факт нахождения в месте командировки может быть обоснован проездными документами, где видны даты прибытия и выбытия, счетом из гостиницы, подтверждающим период проживания в месте командирования, служебной запиской работника, путевым листом при проезде в командировку на личном авто. Также Минфин России отмечал, что компания вправе обосновать потребление услуги перевозки любыми документами, напрямую или косвенно подтверждающими факт использования приобретенных билетов (Письмо Минфина России от 28.02.2019 N 03-03-05/12957).

Составлять специальные документы для подтверждения экономической обоснованности командировочных расходов согласно НК РФ не нужно. По определению КС РФ от 04.06.2007 N 320-О-П обоснованность расходов не может оцениваться с точки зрения их целесообразности, рациональности, эффективности, полученного результата. А значит, любой расход видится экономически оправданным, вне зависимости от достигнутого результата. Инспектора в ходе проверок командировочных расходов будут искать логику и пытаться установить связь затрат с основной деятельностью компании. Также они могут запрашивать различные пояснения на своё усмотрение.

@ProfAudit

2019 July 04

От подписчика

ООО по строительству. У нас была налоговая проверка. Как обычно, инспектора запросили документы по контрагентам. Но дело в том, что в помещении, где ранее располагался офис компании, был пожар, и много документов было утрачено. Справка из МЧС об этом есть. Всё официально.

Работники налоговой не успокоились и провели свои «встречки», после чего они сняли вычеты и расходы по одному контрагенту. Всего по итогам проверки компания осталась должна государству с пенями и штрафами около 5 млн. руб.

Юристы посоветовали обратиться в суд. Суд встал на сторону ФНС. После была апелляция, она решила, что инспектора должны были исчислить налоги расчетным путем, по данным аналогичных компаний. А кассация с этим не согласилась, потому что расчетный метод применяется только тогда, когда нет документации по налогоплательщику вообще. А мы представили книги покупок и продаж, также регистры учёта из базы 1С. Кстати, одним из доводов было, что мер по восстановлению документов компания не предпринимала.

Скажу сразу, у налоговиков был реальный повод подозревать нашего контрагента, это был так называемый партнёр. Директор созвонился с этим партнёром и ему предоставили новые документы, только на другое юрлицо. То уже было ликвидировано. После чего директор был сразу вызван в налоговую, где ему по-хорошему предложили доплатить налог с намёком на более глубокую проверку деятельности. Короче, все всё поняли.

В случае подозрений справки из МЧС не помогут.

@ProfAudit

ООО по строительству. У нас была налоговая проверка. Как обычно, инспектора запросили документы по контрагентам. Но дело в том, что в помещении, где ранее располагался офис компании, был пожар, и много документов было утрачено. Справка из МЧС об этом есть. Всё официально.

Работники налоговой не успокоились и провели свои «встречки», после чего они сняли вычеты и расходы по одному контрагенту. Всего по итогам проверки компания осталась должна государству с пенями и штрафами около 5 млн. руб.

Юристы посоветовали обратиться в суд. Суд встал на сторону ФНС. После была апелляция, она решила, что инспектора должны были исчислить налоги расчетным путем, по данным аналогичных компаний. А кассация с этим не согласилась, потому что расчетный метод применяется только тогда, когда нет документации по налогоплательщику вообще. А мы представили книги покупок и продаж, также регистры учёта из базы 1С. Кстати, одним из доводов было, что мер по восстановлению документов компания не предпринимала.

Скажу сразу, у налоговиков был реальный повод подозревать нашего контрагента, это был так называемый партнёр. Директор созвонился с этим партнёром и ему предоставили новые документы, только на другое юрлицо. То уже было ликвидировано. После чего директор был сразу вызван в налоговую, где ему по-хорошему предложили доплатить налог с намёком на более глубокую проверку деятельности. Короче, все всё поняли.

В случае подозрений справки из МЧС не помогут.

@ProfAudit

2019 July 05

Про отпуск

Сейчас сезон отпусков и многие едут в отпуска. Расскажем основные моменты, которые нужно знать. ⠀

Все, кто устроен официально по трудовому договору и отработал 6 месяцев с момента его подписания имеет право на ежегодный оплачиваемый отпуск.

Минимальный оплачиваемый ежегодный отпуск — 28 календарных дней. Но есть регионы, где он больше. Например, это дальний восток. Также есть категории граждан, кто по закону отдыхает больше. Это несовершеннолетние, учителя, различные госслужащие и инвалиды.

⠀

Можно отгулять весь отпуск разом, но по договоренности с руководством. Закон указывает, что его можно делить на части. При этом одна из частей должна быть не меньше 14 календарных дней.

⠀

Для того, чтобы не было разногласий в коллективе и с руководством, лучше решить и назначить даты отпуска заранее. Ещё лучше составить и утвердить график отпусков. Чем раньше, тем лучше. Есть указания делать это не позже, чем за 2 недели до окончания предыдущего года, а именно в декабре.

За две недели до вашего отпуска напишите заявление, подайте на подпись руководителю и передайте в бухгалтерию или кадровику.

Как считать отпускные. Сложите свой оклад вместе с НДФЛ за последние 12 месяцев, после поделите эту сумму на 12 месяцев. Это будет ваш средняя заработная плата. Эту среднюю зп разделите на 29,3 (среднее количество дней в месяце). В конце умножьте то, что получится на точное количество дней вашего отпуска. Это и должны быть ваши отпускные, которые вы должны получить минимум за 3 дня до самого отпуска.

Кстати, взять отпуск деньгами по закону можно только часть, которая превышает 28 календарных дней. А всё остальное по личной договорённости с руководителем.

⠀

@ProfAudit

Сейчас сезон отпусков и многие едут в отпуска. Расскажем основные моменты, которые нужно знать. ⠀

Все, кто устроен официально по трудовому договору и отработал 6 месяцев с момента его подписания имеет право на ежегодный оплачиваемый отпуск.

Минимальный оплачиваемый ежегодный отпуск — 28 календарных дней. Но есть регионы, где он больше. Например, это дальний восток. Также есть категории граждан, кто по закону отдыхает больше. Это несовершеннолетние, учителя, различные госслужащие и инвалиды.

⠀

Можно отгулять весь отпуск разом, но по договоренности с руководством. Закон указывает, что его можно делить на части. При этом одна из частей должна быть не меньше 14 календарных дней.

⠀

Для того, чтобы не было разногласий в коллективе и с руководством, лучше решить и назначить даты отпуска заранее. Ещё лучше составить и утвердить график отпусков. Чем раньше, тем лучше. Есть указания делать это не позже, чем за 2 недели до окончания предыдущего года, а именно в декабре.

За две недели до вашего отпуска напишите заявление, подайте на подпись руководителю и передайте в бухгалтерию или кадровику.

Как считать отпускные. Сложите свой оклад вместе с НДФЛ за последние 12 месяцев, после поделите эту сумму на 12 месяцев. Это будет ваш средняя заработная плата. Эту среднюю зп разделите на 29,3 (среднее количество дней в месяце). В конце умножьте то, что получится на точное количество дней вашего отпуска. Это и должны быть ваши отпускные, которые вы должны получить минимум за 3 дня до самого отпуска.

Кстати, взять отпуск деньгами по закону можно только часть, которая превышает 28 календарных дней. А всё остальное по личной договорённости с руководителем.

⠀

@ProfAudit

2019 July 06

Скоро трудовые книжки будут электронными

Минтруд уже давно планировал это сделать. Вводить станут постепенно. С 2020 года надо будет оформлять оба варианта и после 01.01.2021 потребуется сохранить два формата книжек для тех, кто этого захочет. Остальные автоматом должны перейти на электронный вариант. Если человек впервые поступает на работу 1 января 2021 года, его вариант – электронная книжка.

Согласно закону, трудовая книжка – основной документ о трудовой деятельности и трудовом стаже работника. Работодатель должен вести такие книжки на каждого работника, если работа является для сотрудника основной.

В чем разница? Данные о трудовой деятельности человека будут храниться в электронном виде. Одновременно и у работодателя, и в ПФР.

Вся информация, кроме записей об образовании и поощрениях, которая сейчас заносится в трудовую будет в электронном виде. Пока полностью отказываться не планируют. Организация работодатель сможет выдавать сотруднику данные в виде документа.

Как переход видит Минтруд. С участием выборного органа подготовить, принять или изменить локальные нормативные акты. Далее изменить все соглашения и коллективные договоры. После этого письменно уведомить работников об изменениях.

Каждая организация должна самостоятельно обеспечить техническую возможность передавать информацию в электронном виде.

Данные о сотрудниках будет нужно отправлять в ПФР ежемесячно. Сведения о приеме или увольнении надо будет сообщать не позднее следующего рабочего дня после оформления приказа. Без штрафов не обойдётся. С 2020 года планируют ввести административную ответственность для должностных лиц, которые нарушают сроки подачи сведений, либо направляют неполную или искаженную информацию. Сначала обещают предупредить.

Всё будет вестись в электронном виде. Это обеспечит быстрый доступ к данным о трудовой деятельности, даст дополнительные возможности трудоустройства для дистанционных работников. ПФР считает, что так данные будут более надёжно сохранены. Должны снизится издержки организаций на покупку и хранение бумажных книжек.

Законопроекты будут рассмотрены на заседании Правительства.

@ProfAudit

Минтруд уже давно планировал это сделать. Вводить станут постепенно. С 2020 года надо будет оформлять оба варианта и после 01.01.2021 потребуется сохранить два формата книжек для тех, кто этого захочет. Остальные автоматом должны перейти на электронный вариант. Если человек впервые поступает на работу 1 января 2021 года, его вариант – электронная книжка.

Согласно закону, трудовая книжка – основной документ о трудовой деятельности и трудовом стаже работника. Работодатель должен вести такие книжки на каждого работника, если работа является для сотрудника основной.

В чем разница? Данные о трудовой деятельности человека будут храниться в электронном виде. Одновременно и у работодателя, и в ПФР.

Вся информация, кроме записей об образовании и поощрениях, которая сейчас заносится в трудовую будет в электронном виде. Пока полностью отказываться не планируют. Организация работодатель сможет выдавать сотруднику данные в виде документа.

Как переход видит Минтруд. С участием выборного органа подготовить, принять или изменить локальные нормативные акты. Далее изменить все соглашения и коллективные договоры. После этого письменно уведомить работников об изменениях.

Каждая организация должна самостоятельно обеспечить техническую возможность передавать информацию в электронном виде.

Данные о сотрудниках будет нужно отправлять в ПФР ежемесячно. Сведения о приеме или увольнении надо будет сообщать не позднее следующего рабочего дня после оформления приказа. Без штрафов не обойдётся. С 2020 года планируют ввести административную ответственность для должностных лиц, которые нарушают сроки подачи сведений, либо направляют неполную или искаженную информацию. Сначала обещают предупредить.

Всё будет вестись в электронном виде. Это обеспечит быстрый доступ к данным о трудовой деятельности, даст дополнительные возможности трудоустройства для дистанционных работников. ПФР считает, что так данные будут более надёжно сохранены. Должны снизится издержки организаций на покупку и хранение бумажных книжек.

Законопроекты будут рассмотрены на заседании Правительства.

@ProfAudit

2019 July 08

От подписчика

Покажу пример бухгалтерской работы, которая никому не нужна и не оплачивается как положено. Я была бухгалтером (недавно написала заявление об уходе, сил больше нет, сейчас дорабатываю) сети небольших магазинов товаров народного потребления. Торгуем всем: посуда, хозтовары, игрушки, книги. У нас 6 магазинов на 3 юридических лица. Все в разных районах города. Одно ООО на ЕНВД, потому как площадь зала там небольшая и это выгоднее. ООО на доходах и ООО на доходы минус расходы. Ещё у хозяйки есть ИП, которое тоже веду я.

Официально устроены 8 человек. СЗВМ по всем я сдаю в разные налоговые. При этом люди постоянно уходят в отпуска и оформляют больничные. Я занимаюсь оформлением всех документов и подаю на возмещение из ФСС. Также я создаю все кадровые документы и веду учёт. Специальной программы для этого нет. Всё в 1С. Зарплату тоже выдаю я по ведомостям, которые проверяет и подписывает хозяйка. При этом люди постоянно недовольны. Я всё это выслушиваю.

Я собираю всю первичку со всех магазинов. При этом езжу ножками на метро каждую неделю. За проезд мне никто не доплачивал, сколько не просила. Документов бывало достаточно много и возить их было тяжело. По всем магазинам я также собирала все кассовые отчёты, Z-отчёты прикрепляла в отдельный журнал, так требовала хозяйка. Хозяйка вообще, женщина странная. Она требовала от меня распечатывать все платёжные поручения и подкалывать их в папки. Весь её кабинет заставлен шкафами с бумагами аж с 2011 года. На мои предложения увезти это куда-нибудь, она возражает – а вдруг понадобится.

Номенклатуры у нас тысячи позиций. Все эти позиции забиты в 1С. Да, это делала предыдущий бухгалтер, но от этого не легче. Позиции постоянно добавляются, меняются и удаляются. Последней каплей стало то, что директор попросила меня следить за маржой по всем позициям и по всем магазинам. А цены в магазинах у нас отличаются, на минуточку. То есть по её мнению я должна отслеживать уровень наценки на каждую позицию и чтобы она не менялась по магазинам и была не ниже цифры, которую поставит хозяйка. Я сразу сказала ей, что это не бухгалтерская работа, на что мне было предложено искать другое место. Мол, бухгалтеров без работы полно. Вот ищет сейчас новую жертву, а я со спокойной душой дорабатываю. П.С. За весь мой объём работы я получала, (страшно сказать!) аж 30 000 рублей. Санкт-Петербург. Желаю всем не попадать в такие «рабочие места».

@ProfAudit

Покажу пример бухгалтерской работы, которая никому не нужна и не оплачивается как положено. Я была бухгалтером (недавно написала заявление об уходе, сил больше нет, сейчас дорабатываю) сети небольших магазинов товаров народного потребления. Торгуем всем: посуда, хозтовары, игрушки, книги. У нас 6 магазинов на 3 юридических лица. Все в разных районах города. Одно ООО на ЕНВД, потому как площадь зала там небольшая и это выгоднее. ООО на доходах и ООО на доходы минус расходы. Ещё у хозяйки есть ИП, которое тоже веду я.

Официально устроены 8 человек. СЗВМ по всем я сдаю в разные налоговые. При этом люди постоянно уходят в отпуска и оформляют больничные. Я занимаюсь оформлением всех документов и подаю на возмещение из ФСС. Также я создаю все кадровые документы и веду учёт. Специальной программы для этого нет. Всё в 1С. Зарплату тоже выдаю я по ведомостям, которые проверяет и подписывает хозяйка. При этом люди постоянно недовольны. Я всё это выслушиваю.

Я собираю всю первичку со всех магазинов. При этом езжу ножками на метро каждую неделю. За проезд мне никто не доплачивал, сколько не просила. Документов бывало достаточно много и возить их было тяжело. По всем магазинам я также собирала все кассовые отчёты, Z-отчёты прикрепляла в отдельный журнал, так требовала хозяйка. Хозяйка вообще, женщина странная. Она требовала от меня распечатывать все платёжные поручения и подкалывать их в папки. Весь её кабинет заставлен шкафами с бумагами аж с 2011 года. На мои предложения увезти это куда-нибудь, она возражает – а вдруг понадобится.

Номенклатуры у нас тысячи позиций. Все эти позиции забиты в 1С. Да, это делала предыдущий бухгалтер, но от этого не легче. Позиции постоянно добавляются, меняются и удаляются. Последней каплей стало то, что директор попросила меня следить за маржой по всем позициям и по всем магазинам. А цены в магазинах у нас отличаются, на минуточку. То есть по её мнению я должна отслеживать уровень наценки на каждую позицию и чтобы она не менялась по магазинам и была не ниже цифры, которую поставит хозяйка. Я сразу сказала ей, что это не бухгалтерская работа, на что мне было предложено искать другое место. Мол, бухгалтеров без работы полно. Вот ищет сейчас новую жертву, а я со спокойной душой дорабатываю. П.С. За весь мой объём работы я получала, (страшно сказать!) аж 30 000 рублей. Санкт-Петербург. Желаю всем не попадать в такие «рабочие места».

@ProfAudit

2019 July 09

Будьте внимательны при работе с сервисами бухгалтерского обслуживания.

По поводу правильности работы данных сервисов в сети уже много историй. Недавно появилась ещё одна.

На одном сайте одна компания выложила оферту на заключение договора о предоставлении доступа к сервису бухгалтерских услуг. Пользователи могли использовать онлайн-сервис, чтобы удалённо вести бухгалтерский учёт, создавать отчетность для ФНС, пользоваться различными прочими сервисами. Есть даже функция восстановления учёта.

Индивидуальный предприниматель выбрал тариф, принял оферту и оплатил доступ. Стоимость составила 7000 руб. при обороте до 1 млн руб.

В итоге, по причине ошибок работы сервиса, пользователь многократно переплатил налоги и взносы. А также потерял право на патент по одному виду деятельности. Клиент обратился в службу поддержки, где ему было отказано в помощи. После чего был проведён аудит у сторонней компании, которая подтвердила факт переплаты налогов в размере 900 000 рублей. Компания поставщик услуг сервиса претензии не признала. С заключением аудиторов предприниматель обратился с иском в суд по поводу некачественно оказанных услуг и требуя возмещения убытков и морального вреда.

Суд полностью встал на сторону компании. Вывод судей: предоставление лицензии на использование это не договор на оказание бухгалтерских услуг. А значит, компания не отвечает за качество самих услуг, а лишь обязана предоставить сам доступ, что она и сделала. При помощи сервиса предприниматель должен был сам разобраться в тонкостях налогообложения, а не полностью переложить всё на программу. Никакие убытки никто не возместил. К тому же переплатил то государству, а не кому-нибудь. Какие убытки?

Имейте в виду, предоставление доступа к чему либо не означает подписание договора на предоставление услуг сервиса.

@ProfAudit

По поводу правильности работы данных сервисов в сети уже много историй. Недавно появилась ещё одна.

На одном сайте одна компания выложила оферту на заключение договора о предоставлении доступа к сервису бухгалтерских услуг. Пользователи могли использовать онлайн-сервис, чтобы удалённо вести бухгалтерский учёт, создавать отчетность для ФНС, пользоваться различными прочими сервисами. Есть даже функция восстановления учёта.

Индивидуальный предприниматель выбрал тариф, принял оферту и оплатил доступ. Стоимость составила 7000 руб. при обороте до 1 млн руб.

В итоге, по причине ошибок работы сервиса, пользователь многократно переплатил налоги и взносы. А также потерял право на патент по одному виду деятельности. Клиент обратился в службу поддержки, где ему было отказано в помощи. После чего был проведён аудит у сторонней компании, которая подтвердила факт переплаты налогов в размере 900 000 рублей. Компания поставщик услуг сервиса претензии не признала. С заключением аудиторов предприниматель обратился с иском в суд по поводу некачественно оказанных услуг и требуя возмещения убытков и морального вреда.

Суд полностью встал на сторону компании. Вывод судей: предоставление лицензии на использование это не договор на оказание бухгалтерских услуг. А значит, компания не отвечает за качество самих услуг, а лишь обязана предоставить сам доступ, что она и сделала. При помощи сервиса предприниматель должен был сам разобраться в тонкостях налогообложения, а не полностью переложить всё на программу. Никакие убытки никто не возместил. К тому же переплатил то государству, а не кому-нибудь. Какие убытки?

Имейте в виду, предоставление доступа к чему либо не означает подписание договора на предоставление услуг сервиса.

@ProfAudit

2019 July 10

Переписка с контрагентами поможет в споре с ФНС

К переписке с поставщиками и клиентами необходимо подходить ответственно. Желательно даже ввести внутренние правил переписки и ознакомить с ними всех сотрудников. Бывает, что переписка помогает в спорах с инспекторами. Главное, чтобы в ней не было намёков не серые схемы. Если у вас крупная организация, мы рекомендуем следить за тем, чтобы работники не писали контрагентам лишней информации. Потому что, если вы предъявите переписку, а там будет намёк на схемы, защититься от претензий уже не удастся.

Если вам прислали письмо с намёком на что-то серое или не совсем законное, сразу же его уничтожайте. Бумаги лучше всего уничтожать шредером. Если это попадёт не туда, будете доказывать, что вы не участник схемы. При проверке инспектора всегда живо интересуются именно перепиской. Потому что они знают, что могут там найти схемы и реальное положение дел. Найдут что-то – доначислят налоги в любом случае.

При выездных проверках, налоговики изымают компьютеры, а это значит, что анализироваться будет не только ваша почта. Следите за всеми каналами общения с контрагентами, в том числе десктопными приложениями для мессенджеров.

Если вас подозревают в фиктивности сделки, переписка очень поможет. Налоговики не имеют права снимать расходы по формальным признакам (ст. 54.1 НК). Они должны доказать, что сделки фактически не было. А если есть переписка, доказывающая обратное, вы защищены. Общение с контрагентом почти на 100% является доказательством того, что сделка реальная. В переписке партнёры обычно обсуждают условия, договариваются о сроках, решают разные вопросы. Если это всё есть, доказать, что сделка фиктивная почти нереально. А вот если переписки нет – спорить бессмысленно, суд будет на стороне ФНС.

Также переписка поможет, если ваш контрагент не нравится налоговой и не важно, по какой причине. Перед выбором партнёра, компания должна проявить «должную осмотрительность». Инспектора считают, что недостаточно скачать выписку из ЕГРЮЛ. А если у вас будет переписка, где вы запрашиваете разные документы, и вам отвечают, это доказательство вашей осмотрительности.

Кроме всего вышеперечисленного, переписка может помочь и в спорах с вашим партнёром. Например, если в письме есть согласие на условия договора, сказать потом, что сторона возражала, не получится. Пусть у вас всегда всё будет сохранено. Меньше обсуждайте по телефону и больше в переписке. А важные конфиденциальные вопросы лучше обсуждать при личной встрече.

@ProfAudit

К переписке с поставщиками и клиентами необходимо подходить ответственно. Желательно даже ввести внутренние правил переписки и ознакомить с ними всех сотрудников. Бывает, что переписка помогает в спорах с инспекторами. Главное, чтобы в ней не было намёков не серые схемы. Если у вас крупная организация, мы рекомендуем следить за тем, чтобы работники не писали контрагентам лишней информации. Потому что, если вы предъявите переписку, а там будет намёк на схемы, защититься от претензий уже не удастся.

Если вам прислали письмо с намёком на что-то серое или не совсем законное, сразу же его уничтожайте. Бумаги лучше всего уничтожать шредером. Если это попадёт не туда, будете доказывать, что вы не участник схемы. При проверке инспектора всегда живо интересуются именно перепиской. Потому что они знают, что могут там найти схемы и реальное положение дел. Найдут что-то – доначислят налоги в любом случае.

При выездных проверках, налоговики изымают компьютеры, а это значит, что анализироваться будет не только ваша почта. Следите за всеми каналами общения с контрагентами, в том числе десктопными приложениями для мессенджеров.

Если вас подозревают в фиктивности сделки, переписка очень поможет. Налоговики не имеют права снимать расходы по формальным признакам (ст. 54.1 НК). Они должны доказать, что сделки фактически не было. А если есть переписка, доказывающая обратное, вы защищены. Общение с контрагентом почти на 100% является доказательством того, что сделка реальная. В переписке партнёры обычно обсуждают условия, договариваются о сроках, решают разные вопросы. Если это всё есть, доказать, что сделка фиктивная почти нереально. А вот если переписки нет – спорить бессмысленно, суд будет на стороне ФНС.

Также переписка поможет, если ваш контрагент не нравится налоговой и не важно, по какой причине. Перед выбором партнёра, компания должна проявить «должную осмотрительность». Инспектора считают, что недостаточно скачать выписку из ЕГРЮЛ. А если у вас будет переписка, где вы запрашиваете разные документы, и вам отвечают, это доказательство вашей осмотрительности.

Кроме всего вышеперечисленного, переписка может помочь и в спорах с вашим партнёром. Например, если в письме есть согласие на условия договора, сказать потом, что сторона возражала, не получится. Пусть у вас всегда всё будет сохранено. Меньше обсуждайте по телефону и больше в переписке. А важные конфиденциальные вопросы лучше обсуждать при личной встрече.

@ProfAudit

2019 July 11

От подписчика

Работаю бухгалтером в компании по организации мероприятий. УСН Доходы минус расходы. Третий квартал не могу объяснить директору, что деньги, которые он платит как комиссию за распространение билетов – его доход?! Дело в том, что мы продаём билеты на различные свои и не свои мероприятия. Концерты, шоу, выступления артистов и т.п.. Нам поступают деньги за билеты и это наш доход! С этого дохода мы платим налоги в бюджет. Но! Есть один контрагент, который продаёт наши билеты и сразу же оставляет комиссию в размере 10% себе. То есть мы ему предоставляем билетов на 1 млн., он их продаёт и перечисляет нам не 1 млн., а 900 000 руб. Всё по договору, всё нормально и в порядке вещей.

Но директор мне утверждает, что компания получила доход в размере 900 000, а не 1 млн.! Типа потому, что на расчётный счёт перечислили именно эту сумму. Я пытаюсь объяснить, что доход – 1 млн., а 100 000 – это расход, в виде оплаты поставщику за услуги распространения! Мне не верят. Может, я плохой педагог, но я уже кучу ссылок скинула директору из НК, а он стоит на своём.

Дело в том, что когда я пришла в данную организацию, мне сразу было поставлено условие, что налогов мы платим 1% от оборота. И ни копейкой больше. Типа так нас трогать не будут, а расходы наши всё равно никто проверять не станет. Предыдущий бухгалтер всё так и делала и с директором, видимо, не спорила. Или сама этот момент не понимала. Оборот у нас действительно небольшой, в районе 5 млн. в квартал. Но есть проблема в том, что мы продаём билеты и бюджетным организациям. Вот я и переживаю, что рано или поздно нас накроет проверкой…

В итоге мы так и недоплачиваем налоги и платим меньше 1%. Пока живём.

@ProfAudit

Работаю бухгалтером в компании по организации мероприятий. УСН Доходы минус расходы. Третий квартал не могу объяснить директору, что деньги, которые он платит как комиссию за распространение билетов – его доход?! Дело в том, что мы продаём билеты на различные свои и не свои мероприятия. Концерты, шоу, выступления артистов и т.п.. Нам поступают деньги за билеты и это наш доход! С этого дохода мы платим налоги в бюджет. Но! Есть один контрагент, который продаёт наши билеты и сразу же оставляет комиссию в размере 10% себе. То есть мы ему предоставляем билетов на 1 млн., он их продаёт и перечисляет нам не 1 млн., а 900 000 руб. Всё по договору, всё нормально и в порядке вещей.

Но директор мне утверждает, что компания получила доход в размере 900 000, а не 1 млн.! Типа потому, что на расчётный счёт перечислили именно эту сумму. Я пытаюсь объяснить, что доход – 1 млн., а 100 000 – это расход, в виде оплаты поставщику за услуги распространения! Мне не верят. Может, я плохой педагог, но я уже кучу ссылок скинула директору из НК, а он стоит на своём.

Дело в том, что когда я пришла в данную организацию, мне сразу было поставлено условие, что налогов мы платим 1% от оборота. И ни копейкой больше. Типа так нас трогать не будут, а расходы наши всё равно никто проверять не станет. Предыдущий бухгалтер всё так и делала и с директором, видимо, не спорила. Или сама этот момент не понимала. Оборот у нас действительно небольшой, в районе 5 млн. в квартал. Но есть проблема в том, что мы продаём билеты и бюджетным организациям. Вот я и переживаю, что рано или поздно нас накроет проверкой…

В итоге мы так и недоплачиваем налоги и платим меньше 1%. Пока живём.

@ProfAudit

2019 July 12

Как владельцу бизнеса снять деньги компании

Учредитель по определению имеет право распоряжаться средствами компании по своему желанию. Но не всё так просто. По закону деньги организации не являются деньгами собственника. И взять деньги из кассы на свои нужды просто так он не вправе. Да и компания, пока не заплатит долю государству, свободно распоряжаться средствами тоже не может.

Все расходы компании должны быть подтверждены и обоснованы. И если просто снимать бездумно деньги, скорее всего вам просто заблокируют счёт. Потому, что первым на снятие обязательно обратит внимание банк, а потом уже налоговая. Есть всего два варианта снять средства, если не рассматривать зарплату и дивиденды. Это подотчёт и заём. Но подотчёт должен быть подтверждён документами, а заём нужно возвращать. А если не возвращать, то платить налог.

Любой работник компании, в том числе и учредитель, может заключить с компанией договор займа. По закону каких-то ограничений в суммах и сроках займа нет. Подписываете договор и перечисляете деньги из кассы или со счёта. Если заем директору, он подписывает за обе стороны.

Есть важный нюанс. Если заем будет беспроцентный, то у получателя возникнет доход. По факту дохода никакого не будет, но согласно закону. Экономия на процентах приравнивается к материальной выгоде. Потому что, если бы заёмщик брал кредит в банке, он бы заплатил процент. И с этой выгоды организация должна удержать НДФЛ. Тут тоже важно не заиграться. Если выдавать слишком много займов, это обязательно привлечёт внимание банка и ФНС. И вам придётся доказывать, что всё по закону. Аудиторы рекомендуют выдавать небольшие процентные займы и периодически небольшими частями их гасить.

Деньги под отчёт компания может давать только сотрудникам, устроенным по договорам, в том числе по ГПХ. При этом, средства обязательно должны быть потрачены на нужды компании. Для обоснования этого служат чеки и прочие первичные документы. На данный момент проверкой чеков, если вы не нарвались на выездную проверку, заниматься никто не будет. Но лучше, чтоб они были. Тут снова всё зависит от суммы. На практике выводить подотчёт более 300 тысяч в месяц уже подозрительно, а более 600 тысяч – уже критично. Банк точно попросит подтверждающие документы. Но многое зависит от оборота компании в месяц. Переводы лучше делать не более 100 тысяч рублей за раз. Это точно не вызовет подозрений.

Если же владелец возьмёт деньги под отчёт и потратит их на себя, а инспектора потом смогут это доказать, они расценят это как его доход и начислят налог НДФЛ. Но материальной выгоды в этом случае не возникает, и платить 35 процентов не нужно. Следить за фактами хозяйственной деятельности и выдачей под отчёт должен тоже директор. Поэтому в данном случае он должен следить сам за собой. Главным образом, чтобы не выводить больше, чем нужно.

@ProfAudit

Учредитель по определению имеет право распоряжаться средствами компании по своему желанию. Но не всё так просто. По закону деньги организации не являются деньгами собственника. И взять деньги из кассы на свои нужды просто так он не вправе. Да и компания, пока не заплатит долю государству, свободно распоряжаться средствами тоже не может.

Все расходы компании должны быть подтверждены и обоснованы. И если просто снимать бездумно деньги, скорее всего вам просто заблокируют счёт. Потому, что первым на снятие обязательно обратит внимание банк, а потом уже налоговая. Есть всего два варианта снять средства, если не рассматривать зарплату и дивиденды. Это подотчёт и заём. Но подотчёт должен быть подтверждён документами, а заём нужно возвращать. А если не возвращать, то платить налог.

Любой работник компании, в том числе и учредитель, может заключить с компанией договор займа. По закону каких-то ограничений в суммах и сроках займа нет. Подписываете договор и перечисляете деньги из кассы или со счёта. Если заем директору, он подписывает за обе стороны.

Есть важный нюанс. Если заем будет беспроцентный, то у получателя возникнет доход. По факту дохода никакого не будет, но согласно закону. Экономия на процентах приравнивается к материальной выгоде. Потому что, если бы заёмщик брал кредит в банке, он бы заплатил процент. И с этой выгоды организация должна удержать НДФЛ. Тут тоже важно не заиграться. Если выдавать слишком много займов, это обязательно привлечёт внимание банка и ФНС. И вам придётся доказывать, что всё по закону. Аудиторы рекомендуют выдавать небольшие процентные займы и периодически небольшими частями их гасить.

Деньги под отчёт компания может давать только сотрудникам, устроенным по договорам, в том числе по ГПХ. При этом, средства обязательно должны быть потрачены на нужды компании. Для обоснования этого служат чеки и прочие первичные документы. На данный момент проверкой чеков, если вы не нарвались на выездную проверку, заниматься никто не будет. Но лучше, чтоб они были. Тут снова всё зависит от суммы. На практике выводить подотчёт более 300 тысяч в месяц уже подозрительно, а более 600 тысяч – уже критично. Банк точно попросит подтверждающие документы. Но многое зависит от оборота компании в месяц. Переводы лучше делать не более 100 тысяч рублей за раз. Это точно не вызовет подозрений.

Если же владелец возьмёт деньги под отчёт и потратит их на себя, а инспектора потом смогут это доказать, они расценят это как его доход и начислят налог НДФЛ. Но материальной выгоды в этом случае не возникает, и платить 35 процентов не нужно. Следить за фактами хозяйственной деятельности и выдачей под отчёт должен тоже директор. Поэтому в данном случае он должен следить сам за собой. Главным образом, чтобы не выводить больше, чем нужно.

@ProfAudit

2019 July 13

От подписчика

Здравствуйте. Хотел добавить по поводу подотчёта. Мы занимаемся стройкой и подотчёт снимаем часто. По поводу сумм, которые вы указали в посте всё верно. До трёхсот в месяц вы никому не интересны. Потом с вас могут спросить, а могут и не спросить. А вот после 600 000 снятия спросят 100%. Мы два раза перешагивали этот порог. Хотя у нас и неплохие обороты, в районе 15-20 млн. в квартал, как только снятие подотчёт превысило 600тр, нам сразу закрыли банк-клиент и запросили документы. Это делает не налоговая, а сам банк. Видимо, у них такие инструкции. При этом у нас 8 человек работников с официальной зп, куча разных поставщиков и покупателей. Всё по-белому. Первый раз в жизни мы покупали чеки, чтобы предоставить их в банк, так как своих смогла найти только на 200тр. Но всё обошлось, банк принял расходы. Через три дня разморозили клиент.

А второй раз мы, уже зная этот порог, превысили его почти случайно. Там деньги реально были нужны на оплату подрядчика, который хотел только нал. Пришлось снять. И снова письмо от банка с просьбой подтвердить расходы. Подрядчик, кстати, оказался нормальным и написал нам бумажку, что принял деньги от нас. Остальное снова добили своими и купленными чеками. Но в этом случае банк ещё попросил у нас фото(!) помещения, где подрядчик выполнял ремонт. Тут мы улыбнулись и отправили. С такими фото у компании, которая занимается стройкой, проблем нет. Снова все вопросы сняли. Имейте в виду. 600 тр – это реально порог для вопросов.

@ProfAudit

Здравствуйте. Хотел добавить по поводу подотчёта. Мы занимаемся стройкой и подотчёт снимаем часто. По поводу сумм, которые вы указали в посте всё верно. До трёхсот в месяц вы никому не интересны. Потом с вас могут спросить, а могут и не спросить. А вот после 600 000 снятия спросят 100%. Мы два раза перешагивали этот порог. Хотя у нас и неплохие обороты, в районе 15-20 млн. в квартал, как только снятие подотчёт превысило 600тр, нам сразу закрыли банк-клиент и запросили документы. Это делает не налоговая, а сам банк. Видимо, у них такие инструкции. При этом у нас 8 человек работников с официальной зп, куча разных поставщиков и покупателей. Всё по-белому. Первый раз в жизни мы покупали чеки, чтобы предоставить их в банк, так как своих смогла найти только на 200тр. Но всё обошлось, банк принял расходы. Через три дня разморозили клиент.

А второй раз мы, уже зная этот порог, превысили его почти случайно. Там деньги реально были нужны на оплату подрядчика, который хотел только нал. Пришлось снять. И снова письмо от банка с просьбой подтвердить расходы. Подрядчик, кстати, оказался нормальным и написал нам бумажку, что принял деньги от нас. Остальное снова добили своими и купленными чеками. Но в этом случае банк ещё попросил у нас фото(!) помещения, где подрядчик выполнял ремонт. Тут мы улыбнулись и отправили. С такими фото у компании, которая занимается стройкой, проблем нет. Снова все вопросы сняли. Имейте в виду. 600 тр – это реально порог для вопросов.

@ProfAudit

2019 July 15

Компенсация за использование автомобиля

Платить работнику за использование авто можно. Но должны быть соблюдены определённые условия.

Работа сотрудника должна быть обязательно связана со служебными поездками. При этом разъездной характер работы должен быть прописан отдельным пунктом в трудовых договорах и инструкциях. Там же нужно прописать срок выплаты. Тогда сотрудник имеет право получать компенсацию не только за свои расходы на бензин, но и за сам факт предоставления своего авто для работы.

Компенсация может быть разная: и фиксированная и плавающая, решать вам. Можно установить ставку в день. НК РФ не ограничивает размер компенсации, но сумму нужно указать в доп. соглашении к трудовому договору с сотрудником или издать приказ. При этом сотрудник должен сохранять все документы, которые помогут подтвердить. Что он использовал своё авто для нужд компании.

Компенсация за использование личного автомобиля не облагается НДФЛ в пределах норм(п. 3 ст. 217 НК РФ). Но норм в НК нет, поэтому обратимся к ТК. Согласно ст. 188 ТК размер компенсации за использование личного имущества определяется письменным соглашением между работником и работодателем. Взносы на такие компенсации также не начисляют, ибо это средства, выплачиваемые в связи с исполнением сотрудником трудовых обязанностей, (ст. 422).

По поводу других налогов. Нормы расходов на выплату компенсаций установлены в зависимости от объема двигателя легкового автомобиля (постановление Правительства от 08.02.2002 № 92). Если меньше 2000 см3, то норма компенсации составит 1200 руб. в месяц. Свыше 2000 см3 – 1500 руб. в месяц. Если превысить данные нормативы, то компенсацию включить в расходы нельзя. Нормативы старые, но их пока никто не менял.

Кстати говоря, это может быть не обязательно авто, работник может получать компенсацию за использование, допустим, компьютера.

Какие нужны документы для признания компенсации при расчёте налога? Это трудовой договор с допсоглашением. Копии ПТС, чеки на покупку (компьютера), чеки на оплату ГСМ.

В учёте отражается на счете 73 «Расчеты с персоналом по прочим операциям».

@ProfAudit

Платить работнику за использование авто можно. Но должны быть соблюдены определённые условия.

Работа сотрудника должна быть обязательно связана со служебными поездками. При этом разъездной характер работы должен быть прописан отдельным пунктом в трудовых договорах и инструкциях. Там же нужно прописать срок выплаты. Тогда сотрудник имеет право получать компенсацию не только за свои расходы на бензин, но и за сам факт предоставления своего авто для работы.

Компенсация может быть разная: и фиксированная и плавающая, решать вам. Можно установить ставку в день. НК РФ не ограничивает размер компенсации, но сумму нужно указать в доп. соглашении к трудовому договору с сотрудником или издать приказ. При этом сотрудник должен сохранять все документы, которые помогут подтвердить. Что он использовал своё авто для нужд компании.

Компенсация за использование личного автомобиля не облагается НДФЛ в пределах норм(п. 3 ст. 217 НК РФ). Но норм в НК нет, поэтому обратимся к ТК. Согласно ст. 188 ТК размер компенсации за использование личного имущества определяется письменным соглашением между работником и работодателем. Взносы на такие компенсации также не начисляют, ибо это средства, выплачиваемые в связи с исполнением сотрудником трудовых обязанностей, (ст. 422).

По поводу других налогов. Нормы расходов на выплату компенсаций установлены в зависимости от объема двигателя легкового автомобиля (постановление Правительства от 08.02.2002 № 92). Если меньше 2000 см3, то норма компенсации составит 1200 руб. в месяц. Свыше 2000 см3 – 1500 руб. в месяц. Если превысить данные нормативы, то компенсацию включить в расходы нельзя. Нормативы старые, но их пока никто не менял.

Кстати говоря, это может быть не обязательно авто, работник может получать компенсацию за использование, допустим, компьютера.

Какие нужны документы для признания компенсации при расчёте налога? Это трудовой договор с допсоглашением. Копии ПТС, чеки на покупку (компьютера), чеки на оплату ГСМ.

В учёте отражается на счете 73 «Расчеты с персоналом по прочим операциям».

@ProfAudit

2019 July 16

Длительный отпуск?

Недавно в мире появилось такое явление, как отпуск длиною в 6-12 месяцев. Такой отпуск получил название саббатикал. Саббатикал позволяет не перегореть на работе, решить семейные дела, повысить квалификацию и отдохнуть, поменяв место жительства. Раньше его могли получить только профессора для написания научных работ, сейчас это корпоративная тенденция.

В России правила предоставления и продолжительность отпусков определяются в ТК. Там сказано, что каждому сотруднику положен ежегодный оплачиваемый отпуск продолжительностью не менее 28 календарных дней (ч. 1 ст. 115 ТК). В зависимости от ряда факторов (возраст, режим работы, местность, характер выполняемой работы, стаж) работник может претендовать на удлиненный основной отпуск (ст. 115 ТК) или на дополнительный отпуск (ст. 116 ТК). Порядок предоставления длительных отпусков описан в гл. 19 ТК. Предоставление учебного отпука регулируется гл. 26 ТК. Согласно ст. 8 ТК, компания имеет право предоставить длительный отпуск любому сотруднику. Самые большие отпуска у преподавателей. Они могут уйти в отпуск до года не реже чем через каждые 10 лет непрерывной педагогической работы (ст. 335 ТК).

Как получить такой отпуск должно быть прописано либо в коллективном договоре. Но сотрудник может согласовать подобный отпуск с работодателем в индивидуальном порядке. Тогда нужно разработать правила предоставления саббатикала в локальных актах. Кем будет оплачен длительный отпуск, должна решать исключительно сама компания со своим сотрудником.

Для закрепления права на саббатикал требуется разработать отдельный локальный акт или положение о предоставлении продолжительного отпуска. Прописать нужно следующее: продолжительность отпуска и правила его исчисления; кто имеет право на отпуск; периодичность его предоставления; возможность разделения на части; порядок и условия оплаты отпуска; возможность и порядок отзыва из отпуска; обязательства работника после выхода из отпуска. Заявление на длительный отпуск составляется в свободной форме на имя руководителя. Приказ также может быть в произвольной форме.

В мире саббатикал уже отлично себя зарекомендовал. По статистике 36% опрошенных менеджеров готовы взять долгий отпуск сроком до шести месяцев, ещё 39% мечтают оставить работу на год и более. При этом более 30% человек готовы пожертвовать третью зарплаты, а 28% — половиной. Отдыхать как можно дольше предпочитают в основном жители больших городов. Сказывается экология и изнуряющий темп работы и жизни. Всё меньше молодых людей стремятся просиживать в офисе по 8-9 часов. И, возможно, саббатикал станет необходимым условием для будущего рынка труда.

@ProfAudit

Недавно в мире появилось такое явление, как отпуск длиною в 6-12 месяцев. Такой отпуск получил название саббатикал. Саббатикал позволяет не перегореть на работе, решить семейные дела, повысить квалификацию и отдохнуть, поменяв место жительства. Раньше его могли получить только профессора для написания научных работ, сейчас это корпоративная тенденция.

В России правила предоставления и продолжительность отпусков определяются в ТК. Там сказано, что каждому сотруднику положен ежегодный оплачиваемый отпуск продолжительностью не менее 28 календарных дней (ч. 1 ст. 115 ТК). В зависимости от ряда факторов (возраст, режим работы, местность, характер выполняемой работы, стаж) работник может претендовать на удлиненный основной отпуск (ст. 115 ТК) или на дополнительный отпуск (ст. 116 ТК). Порядок предоставления длительных отпусков описан в гл. 19 ТК. Предоставление учебного отпука регулируется гл. 26 ТК. Согласно ст. 8 ТК, компания имеет право предоставить длительный отпуск любому сотруднику. Самые большие отпуска у преподавателей. Они могут уйти в отпуск до года не реже чем через каждые 10 лет непрерывной педагогической работы (ст. 335 ТК).

Как получить такой отпуск должно быть прописано либо в коллективном договоре. Но сотрудник может согласовать подобный отпуск с работодателем в индивидуальном порядке. Тогда нужно разработать правила предоставления саббатикала в локальных актах. Кем будет оплачен длительный отпуск, должна решать исключительно сама компания со своим сотрудником.

Для закрепления права на саббатикал требуется разработать отдельный локальный акт или положение о предоставлении продолжительного отпуска. Прописать нужно следующее: продолжительность отпуска и правила его исчисления; кто имеет право на отпуск; периодичность его предоставления; возможность разделения на части; порядок и условия оплаты отпуска; возможность и порядок отзыва из отпуска; обязательства работника после выхода из отпуска. Заявление на длительный отпуск составляется в свободной форме на имя руководителя. Приказ также может быть в произвольной форме.

В мире саббатикал уже отлично себя зарекомендовал. По статистике 36% опрошенных менеджеров готовы взять долгий отпуск сроком до шести месяцев, ещё 39% мечтают оставить работу на год и более. При этом более 30% человек готовы пожертвовать третью зарплаты, а 28% — половиной. Отдыхать как можно дольше предпочитают в основном жители больших городов. Сказывается экология и изнуряющий темп работы и жизни. Всё меньше молодых людей стремятся просиживать в офисе по 8-9 часов. И, возможно, саббатикал станет необходимым условием для будущего рынка труда.

@ProfAudit

2019 July 17

Что такое материальная помощь

Матпомощь это денежная выплату сотруднику, которая производится на основании решения, принятого руководством фирмы ввиду наступления события, с которым связывается необходимость выплаты. Но классификатора подобных событий вы нигде не найдёте. Получается, что матпомощь может выплачиваться при наступлении абсолютно любой ситуации. Относительно которой компания решит помочь сотруднику.

Иногда положения о матпомощи прописывают в договоре или локальных актах предприятия. По большому счёту это всё на усмотрение руководства. Обязанности платить матпомощь нет. Порядок оформления и выплаты в ТК не закреплён. От работника даже не требуется заявление. А работодатель при выплате просто выпускает приказ. Матпомощь может быть единоразовая или периодическая, в денежной или в натуральной форме.

На практике основания обычно следующие: уход на пенсию по возрасту, рождение детей, свадьба, заболевание или смерть работника или членов его семьи, очередной оплачиваемый отпуск. При перечислении средств, как обоснование платежа, нужно указать в платежном поручении назначение и приказ.

Материальная помощь сейчас не облагается НДФЛ, но только до 4000 рублей в год. Все что свыше 4000 рублей подлежит обложению НДФЛ (пп.28 ст.217 НК РФ). Исключения есть. Это матпомощь в связи с рождением (усыновлением) ребенка. При обращении за помощью в первый год жизни ребенка до 50000 руб. не облагается НДФЛ. Выплата должна быть сделана одним платежом (согласно письму Минфина России от 27.08.2012 N 03-04-05/6-1006). Также по случаю смерти сотрудника или его ближайших родственников. И в случае природных катастроф и терактов Для двух последних случаев необлагаемая выплата не ограничена размером. Эти же правила распространяются и на страховые взносы.

@ProfAudit

Матпомощь это денежная выплату сотруднику, которая производится на основании решения, принятого руководством фирмы ввиду наступления события, с которым связывается необходимость выплаты. Но классификатора подобных событий вы нигде не найдёте. Получается, что матпомощь может выплачиваться при наступлении абсолютно любой ситуации. Относительно которой компания решит помочь сотруднику.

Иногда положения о матпомощи прописывают в договоре или локальных актах предприятия. По большому счёту это всё на усмотрение руководства. Обязанности платить матпомощь нет. Порядок оформления и выплаты в ТК не закреплён. От работника даже не требуется заявление. А работодатель при выплате просто выпускает приказ. Матпомощь может быть единоразовая или периодическая, в денежной или в натуральной форме.

На практике основания обычно следующие: уход на пенсию по возрасту, рождение детей, свадьба, заболевание или смерть работника или членов его семьи, очередной оплачиваемый отпуск. При перечислении средств, как обоснование платежа, нужно указать в платежном поручении назначение и приказ.

Материальная помощь сейчас не облагается НДФЛ, но только до 4000 рублей в год. Все что свыше 4000 рублей подлежит обложению НДФЛ (пп.28 ст.217 НК РФ). Исключения есть. Это матпомощь в связи с рождением (усыновлением) ребенка. При обращении за помощью в первый год жизни ребенка до 50000 руб. не облагается НДФЛ. Выплата должна быть сделана одним платежом (согласно письму Минфина России от 27.08.2012 N 03-04-05/6-1006). Также по случаю смерти сотрудника или его ближайших родственников. И в случае природных катастроф и терактов Для двух последних случаев необлагаемая выплата не ограничена размером. Эти же правила распространяются и на страховые взносы.

@ProfAudit

2019 July 18

Последнее время ПФР рассылает такие письма.

В связи с обращениями страхователей в Управление ПФР, сообщаем следующее.

В настоящее время на федеральном уровне наблюдаются проблемы с обработкой отчетности по форме СЗВ-М.

01.07.2019 проводились технологические работы по установке обновлений ПО, а 02.07.2019 зафиксирован сбой на подсистеме

ФК АСВ АИС ПФР-2 и некоторые процессы, в том числе СЗВ-М, оказались недоступны.

В результате, в очереди на обработку в АИС ПФР-2 скопилось большое количество посылок.

Сроки восстановления работы в штатном режиме МИЦ ПФР не сообщаются.

Повторно направлять отчетность, на которую получена извещение о доставке, НЕ СЛЕДУЕТ!!!!

У многих компаний отчётность за июнь всё ещё висит. Многие также сталкивались с тем, что если не подать отчёт СЗВМ в срок, работники фонда не принимают оправданий, говоря, что если вы не видите протокола, сдавайте снова, пока не вышел срок. При этом несколько раз как раз в отчётные периоды, системы ПФР оказывались не готовы к приему увеличивающихся объёмов отчётности. И вероятность того, что отрицательный протокол по СЗВ-М придет в результате технической ошибки в ПФР, по-прежнему существует. Что делать?

Если у вас в организации большое количество сотрудников, настоятельно рекомендуем дозвониться в ваше отделение ПФР и выяснить причину отсутствия протокола. Уточняйте информацию, потому что отрицательный протокол по СЗВ-М это штраф.

Работники ПФР, как и налоговики, всегда объясняют свои проблемы «сбоем системы», и «неправильной, некорректной выгрузкой файлов». Но до сих пор не было известно ни об одном случае, чтобы хоть кого-то из этой системы (системы налоговых органов и ПФР) привлекли хоть к какой ответственности за «сбои и некорректные выгрузки файлов». И вряд ли это случится.

В общем, если система сбоит, проблемы могут быть только у вас.

@ProfAudit

В связи с обращениями страхователей в Управление ПФР, сообщаем следующее.

В настоящее время на федеральном уровне наблюдаются проблемы с обработкой отчетности по форме СЗВ-М.

01.07.2019 проводились технологические работы по установке обновлений ПО, а 02.07.2019 зафиксирован сбой на подсистеме

ФК АСВ АИС ПФР-2 и некоторые процессы, в том числе СЗВ-М, оказались недоступны.

В результате, в очереди на обработку в АИС ПФР-2 скопилось большое количество посылок.

Сроки восстановления работы в штатном режиме МИЦ ПФР не сообщаются.

Повторно направлять отчетность, на которую получена извещение о доставке, НЕ СЛЕДУЕТ!!!!

У многих компаний отчётность за июнь всё ещё висит. Многие также сталкивались с тем, что если не подать отчёт СЗВМ в срок, работники фонда не принимают оправданий, говоря, что если вы не видите протокола, сдавайте снова, пока не вышел срок. При этом несколько раз как раз в отчётные периоды, системы ПФР оказывались не готовы к приему увеличивающихся объёмов отчётности. И вероятность того, что отрицательный протокол по СЗВ-М придет в результате технической ошибки в ПФР, по-прежнему существует. Что делать?

Если у вас в организации большое количество сотрудников, настоятельно рекомендуем дозвониться в ваше отделение ПФР и выяснить причину отсутствия протокола. Уточняйте информацию, потому что отрицательный протокол по СЗВ-М это штраф.

Работники ПФР, как и налоговики, всегда объясняют свои проблемы «сбоем системы», и «неправильной, некорректной выгрузкой файлов». Но до сих пор не было известно ни об одном случае, чтобы хоть кого-то из этой системы (системы налоговых органов и ПФР) привлекли хоть к какой ответственности за «сбои и некорректные выгрузки файлов». И вряд ли это случится.

В общем, если система сбоит, проблемы могут быть только у вас.

@ProfAudit

2019 July 19

Если переплатили налоги

Прошли времена, когда нужно было ехать лично в налоговую, стоять очередь и предоставлять подписанные платёжки. Сейчас всё проще. Кстати, по закону ФНС обязан сообщить налогоплательщику о переплате налога в течение 10 дней со момента обнаружения факта. Но на практике этого никогда не происходит. Если вы не ИП, который не ведёт бухучёт, самый простой способ проверить, нет ли переплаты это сравнить уплаченную сумму с той, что указана в вашей декларации.

Но самый надёжный – заказать сверку с налоговой. В течение пары дней вы получите таблицу, где будут указаны все налоги и взносы. Если у суммы стоит минус, это долг. Если плюс, это аванс или переплата. Аванс не всегда переплата! При подаче декларации, ФНС смотрит, покрывают ли авансовые платежи общую сумму налога. Если после сдачи декларации сумма остаётся положительной, вы переплатили. Заказывайте акт сверки, это официальный документ, на основании которого можно вернуть деньги. Цифры в личном кабинете такой силы не имеют.

Переплату по налогам можно зачесть или вернуть. Но возврат возможен, только если нет задолженности по пеням или штрафам. Зачесть можно в счёт долга по другим налогам, но не всё. НДФЛ зачесть нельзя, можно только вернуть на счёт. Для зачёта или возврата необходимо написать письмо в вашу налоговую, где указать максимум информации: Номер ФНС, реквизиты компании, данные о сверке: за какой период и по каким налогам, номера платёжек и куда перечислить переплату. Подать заявление можно лично, по почте, по ТКС или через кабинет налогоплательщика. Лучший и самый быстрый вариант – ТКС. Для разных налогов пишите разные заявления. Заявление можно подать в течение 3 лет с момента оплаты налога. Если откажут, можно обратиться в суд.

ИП подают заявление по месту жительства и предъявляют паспорт. Компании только по месту учёта. Если стоите на учёте в нескольких ФНС, обращайтесь туда, где переплата. Если переплата из-за ошибки в декларации, нужно сдать уточнённую.

По закону ФНС выносит решение по вашему заявлению в течение 10 рабочих дней. Ещё 5 рабочих дней закон отводит на то, чтобы налоговая сообщила о своём решении вам. На все операции даётся месяц. Сами деньги раньше 30 дней вы вряд ли получите. Если вы заявляете о возврате на основании декларации, это может затянуться дольше. По закону деньги вернутся в течение месяца со дня окончания камеральной проверки декларации либо после трёх месяцев, отведённых на эту проверку.

Опять же, в теории, если налоговая нарушит сроки, ей придётся выплатить вам пени. За каждый календарный день просрочки. Процентная ставка равна ставке рефинансирования ЦБ РФ. Сейчас это - 7,5%.

@ProfAudit

Прошли времена, когда нужно было ехать лично в налоговую, стоять очередь и предоставлять подписанные платёжки. Сейчас всё проще. Кстати, по закону ФНС обязан сообщить налогоплательщику о переплате налога в течение 10 дней со момента обнаружения факта. Но на практике этого никогда не происходит. Если вы не ИП, который не ведёт бухучёт, самый простой способ проверить, нет ли переплаты это сравнить уплаченную сумму с той, что указана в вашей декларации.

Но самый надёжный – заказать сверку с налоговой. В течение пары дней вы получите таблицу, где будут указаны все налоги и взносы. Если у суммы стоит минус, это долг. Если плюс, это аванс или переплата. Аванс не всегда переплата! При подаче декларации, ФНС смотрит, покрывают ли авансовые платежи общую сумму налога. Если после сдачи декларации сумма остаётся положительной, вы переплатили. Заказывайте акт сверки, это официальный документ, на основании которого можно вернуть деньги. Цифры в личном кабинете такой силы не имеют.

Переплату по налогам можно зачесть или вернуть. Но возврат возможен, только если нет задолженности по пеням или штрафам. Зачесть можно в счёт долга по другим налогам, но не всё. НДФЛ зачесть нельзя, можно только вернуть на счёт. Для зачёта или возврата необходимо написать письмо в вашу налоговую, где указать максимум информации: Номер ФНС, реквизиты компании, данные о сверке: за какой период и по каким налогам, номера платёжек и куда перечислить переплату. Подать заявление можно лично, по почте, по ТКС или через кабинет налогоплательщика. Лучший и самый быстрый вариант – ТКС. Для разных налогов пишите разные заявления. Заявление можно подать в течение 3 лет с момента оплаты налога. Если откажут, можно обратиться в суд.

ИП подают заявление по месту жительства и предъявляют паспорт. Компании только по месту учёта. Если стоите на учёте в нескольких ФНС, обращайтесь туда, где переплата. Если переплата из-за ошибки в декларации, нужно сдать уточнённую.

По закону ФНС выносит решение по вашему заявлению в течение 10 рабочих дней. Ещё 5 рабочих дней закон отводит на то, чтобы налоговая сообщила о своём решении вам. На все операции даётся месяц. Сами деньги раньше 30 дней вы вряд ли получите. Если вы заявляете о возврате на основании декларации, это может затянуться дольше. По закону деньги вернутся в течение месяца со дня окончания камеральной проверки декларации либо после трёх месяцев, отведённых на эту проверку.

Опять же, в теории, если налоговая нарушит сроки, ей придётся выплатить вам пени. За каждый календарный день просрочки. Процентная ставка равна ставке рефинансирования ЦБ РФ. Сейчас это - 7,5%.

@ProfAudit

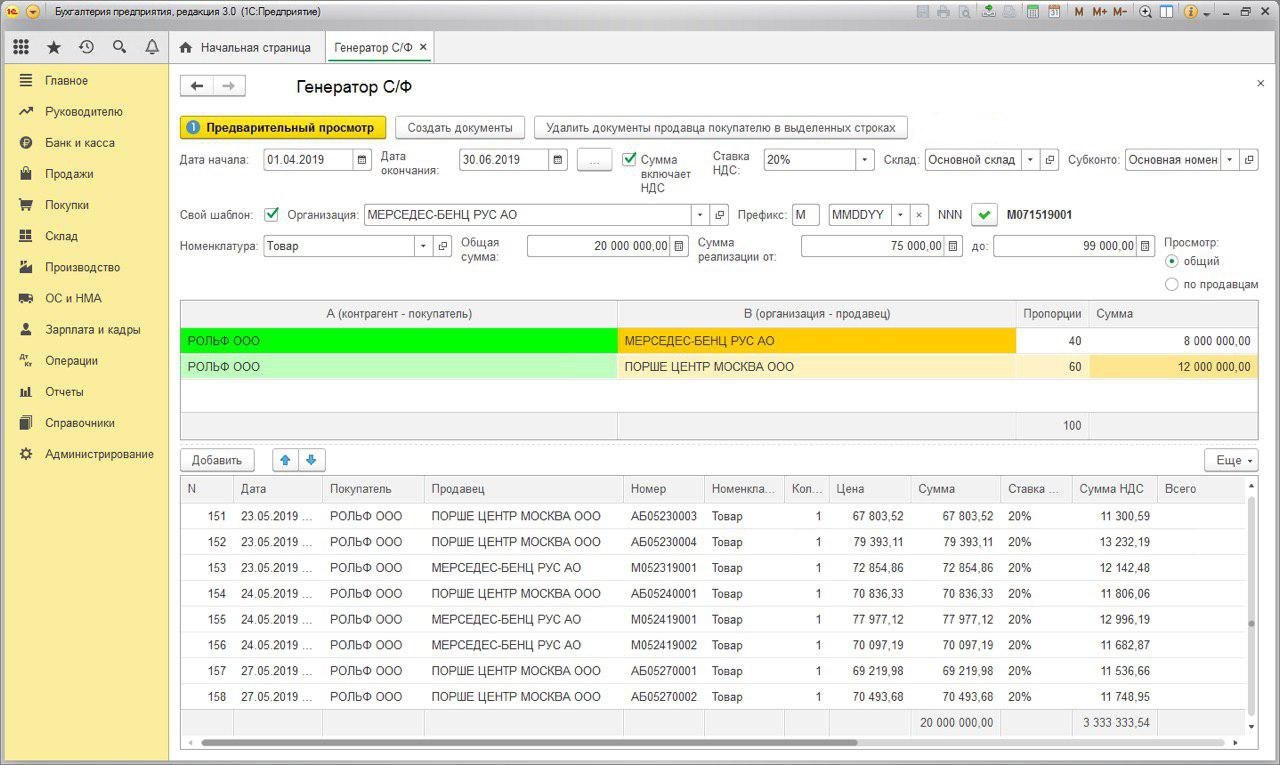

Генератор счёт фактур, ноу-хау от канала обнальщика. Ваш бухгалтер будет вас на руках носить или целовать песок, по которому вы ходите. Для первых 10ых покупателей цена 50тр. Дальше цена будет расти. Чтобы купить пишем в личку @NameHolder