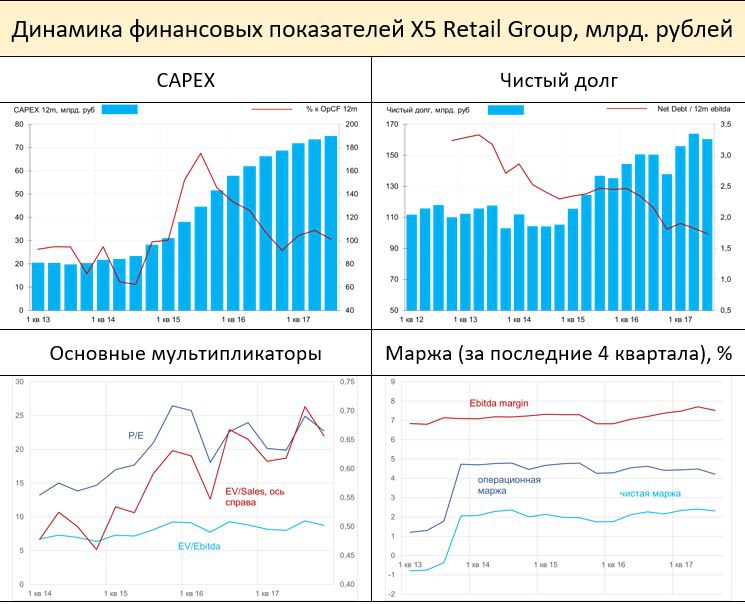

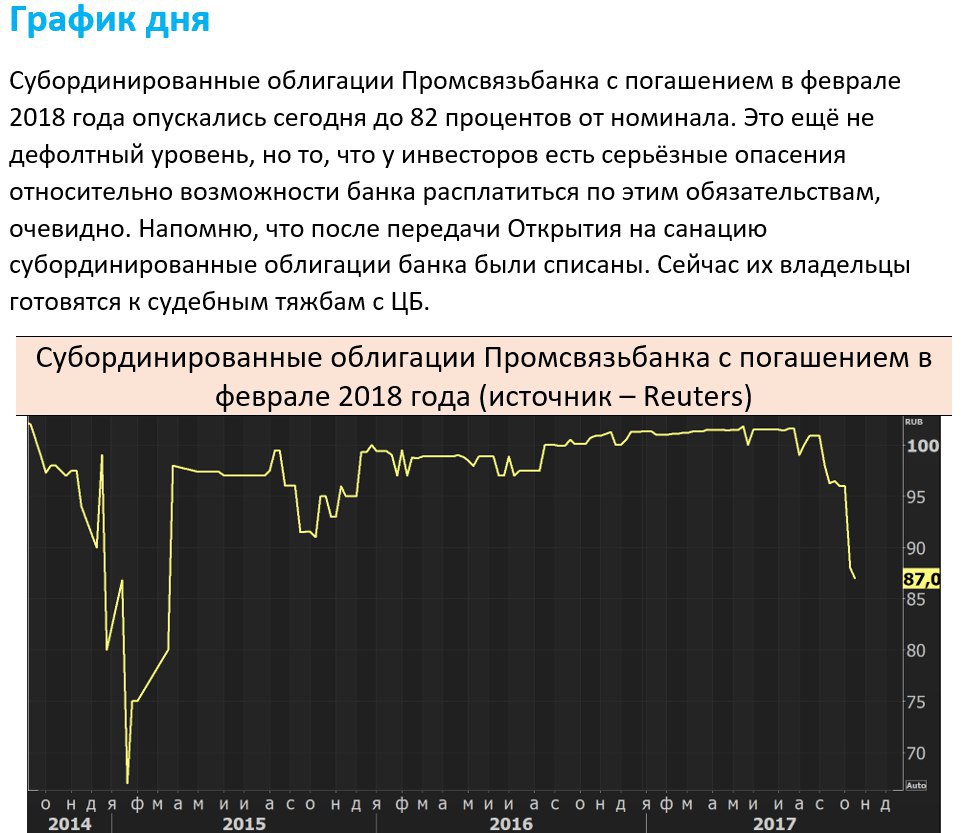

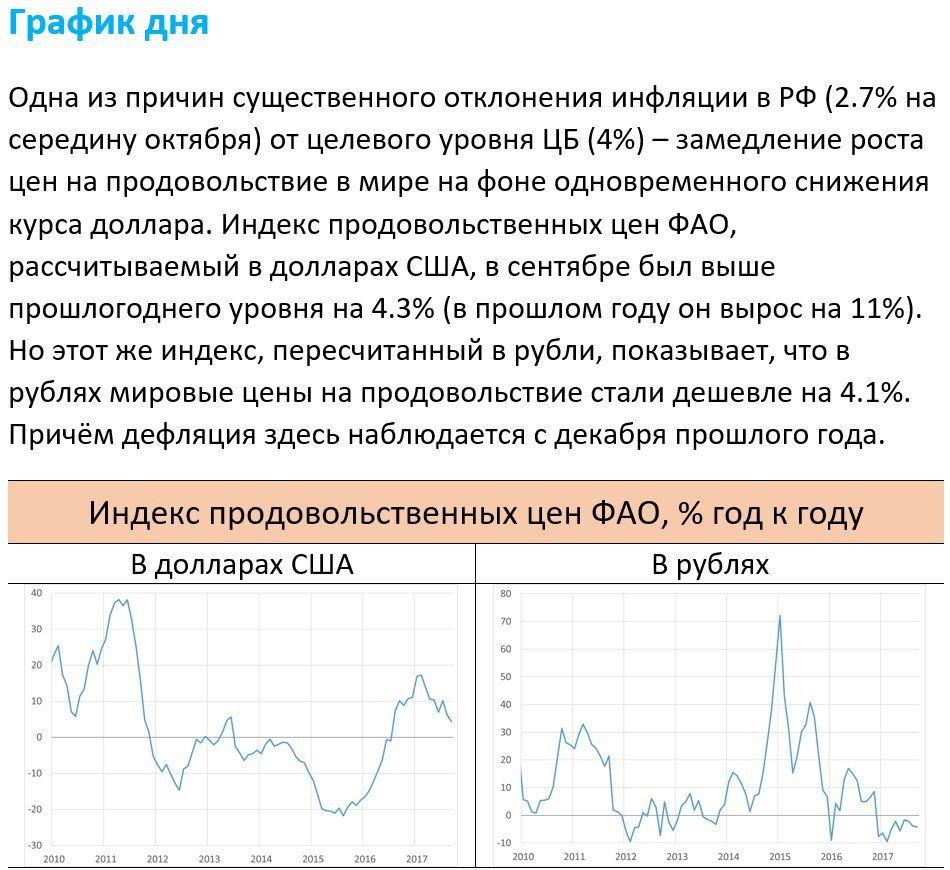

X5 Retail Group – динамика роста ухудшилась

Крупнейшая розничная сеть РФ опубликовала сегодня умеренно-слабые результаты за 3-й квартал. Выручка, EBITDA, чистая прибыль – все показатели снизились по сравнению с предыдущим кварталом, а на уровне операционной прибыли зафиксировано даже снижение «год к году», на 3.2%. Снизились и показатели маржи. Так валовая маржа оказалась минимальной за последние 17 кварталов.

В терминах годового роста показатели X5 остаются, конечно, впечатляющими, но очевидное замедление этого роста – тревожный сигнал для инвесторов. Напомню, что GDR компании (они снижаются сегодня уже более чем на 4%) торгуются с мультипликатором P/E выше 22, и столь высокие оценки могут базироваться только на ожидаемых высоких темпах роста.

Есть в отчётности и позитивные моменты, прежде всего, снижение долговой нагрузки. Net Debt / EBITDA снизился до рекордно-низкого в истории компании уровня – 1.74. Заметно увеличился операционный денежный поток, в то время как рост инвестиций замедлился. В итоге чистый денежный поток вышел в третьем квартале в плюс (8 млрд. рублей), хотя по итогам последних четырёх кварталов остаётся отрицательным (-1 млрд.). Но динамика положительная.

Улучшающаяся динамика FCF и снижение долга скорее всего позволят компании впервые выплатить дивиденды по итогам текущего года. Осенью совет директоров утвердил дивидендную стратегию, предусматривающую выплату дивидендов в размере не менее 25% чистой прибыли по МСФО. Ограничителем выплат является целевое значение Net Debt / EBITDA ниже 2.

Ниже - динамика основных финансовых показателей за последние пять лет.

Крупнейшая розничная сеть РФ опубликовала сегодня умеренно-слабые результаты за 3-й квартал. Выручка, EBITDA, чистая прибыль – все показатели снизились по сравнению с предыдущим кварталом, а на уровне операционной прибыли зафиксировано даже снижение «год к году», на 3.2%. Снизились и показатели маржи. Так валовая маржа оказалась минимальной за последние 17 кварталов.

В терминах годового роста показатели X5 остаются, конечно, впечатляющими, но очевидное замедление этого роста – тревожный сигнал для инвесторов. Напомню, что GDR компании (они снижаются сегодня уже более чем на 4%) торгуются с мультипликатором P/E выше 22, и столь высокие оценки могут базироваться только на ожидаемых высоких темпах роста.

Есть в отчётности и позитивные моменты, прежде всего, снижение долговой нагрузки. Net Debt / EBITDA снизился до рекордно-низкого в истории компании уровня – 1.74. Заметно увеличился операционный денежный поток, в то время как рост инвестиций замедлился. В итоге чистый денежный поток вышел в третьем квартале в плюс (8 млрд. рублей), хотя по итогам последних четырёх кварталов остаётся отрицательным (-1 млрд.). Но динамика положительная.

Улучшающаяся динамика FCF и снижение долга скорее всего позволят компании впервые выплатить дивиденды по итогам текущего года. Осенью совет директоров утвердил дивидендную стратегию, предусматривающую выплату дивидендов в размере не менее 25% чистой прибыли по МСФО. Ограничителем выплат является целевое значение Net Debt / EBITDA ниже 2.

Ниже - динамика основных финансовых показателей за последние пять лет.