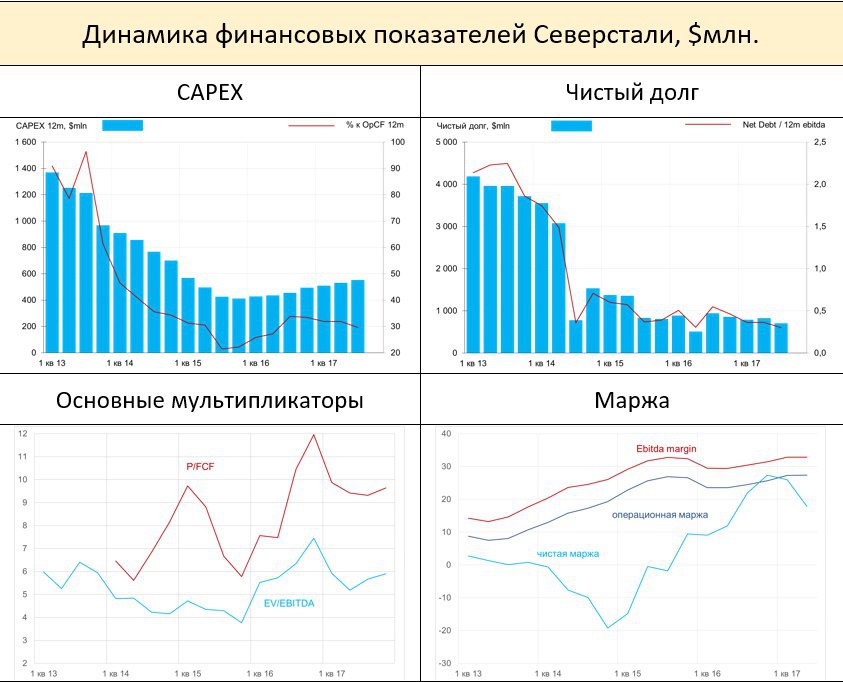

ММК - ещё один шаг к раскрытию стоимости.

ММК сегодня объявил о переходе к выплате ежеквартальных дивидендов, что сделает его ещё ближе к основным конкурентам – Северстали и НЛМК. Это, безусловно, позитивный момент для акционеров. Но сам факт перехода к квартальным выплатам не означает автоматического повышения дивидендной доходности. По этому показателю ММК проигрывает Северстали и НЛМК почти что вдвое (на графике – динамика дивидендной доходности ММК, рассчитанная как суммарные дивиденды за 4 квартала к средней цене акций за 4 квартала). Если у ММК дивидендная доходность около 5.5%, то у НЛМК и Северстали – 9-10%. От конкурентов ММК традиционно отличают более высокие инвестиционные аппетиты, что снижает размер свободного денежного потока и сокращает возможности компании платить высокие дивиденды. Вдобавок на операционном уровне ММК выглядит всё-таки слабее Северстали (№2 в мировом рейтинге самых эффективных компаний отрасли) и НЛМК (№4). Ниже – официальный пресс-релиз ММК.

16 октября 2017 года Cовет директоров ПАО «ММК» принял решение о созыве внеочередного общего собрания акционеров ПАО «ММК» в заочной форме и утвердил повестку дня внеочередного общего собрания акционеров: «О выплате дивидендов по размещенным акциям ПАО «ММК» по результатам 9 месяцев 2017 отчетного года».

Данным решением компания устанавливает новые стандарты периодичности выплаты дивидендов. В дальнейшем в рамках действующей дивидендной политики и следуя лучшим мировым практикам в области корпоративного управления, компания будет стремиться выплачивать дивиденды акционерам на ежеквартальной основе.

Размер дивидендов к выплате и дата, на которую определяются лица, имеющие право на получение дивидендов, будут установлены после публикации финансовых результатов деятельности компании по МСФО за 9 месяцев 2017 года (в начале ноября 2017 года).

При принятии решения о рекомендуемом размере дивидендов, Совет директоров будет руководствоваться текущим финансовым состоянием компании, прибыльностью бизнеса, размером дивидендной доходности и прогнозируемой величиной свободного денежного потока.