Size: a a a

2018 May 10

Потрясения на финансовых рынках в апреле практически не сказались на результатах Сбера. Чистая прибыль банка в апреле составила 66.3 млрд. рублей (66.8 млрд. в марте)

Сбербанк в апреле нарастил портфель кредитов физическим лицам на 2.2% - рекордный темп роста с июля 2014 года. Просрочка по портфелю снизилась с 2.43% до 2.39%

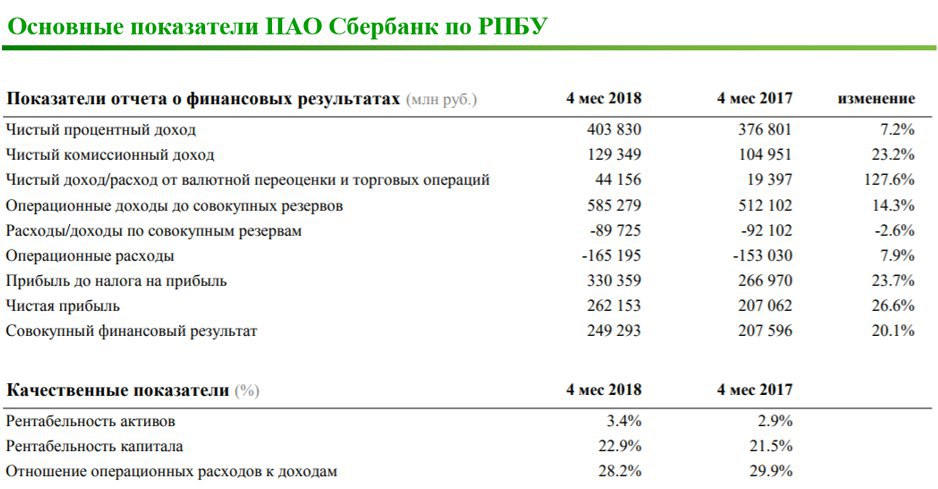

Сбербанк сегодня выдал очень неплохие результаты по РСБУ за 4 месяца https://t.me/russianmacro/1869. Потрясения на финансовых рынках, наблюдавшиеся в апреле, не особо сказались на его показателях, которые по сравнению с 1-м кварталом даже несколько улучшились. Так если в 1-м квартале чистый комиссионный доход вырос на 18.4% гг, то по итогам 4-х месяцев рост составил уже 23.2%. Темпы роста чистого процентного дохода остались неизменными – 7.2% гг в 1-м квартале и по итогам 4-х месяцев. Чистый доход от торговых операций и валютной переоценки резко подскочил – в 1-м квартале он составлял 12.0 млрд. рублей, а по итогам января-апреля уже 44.2 млрд. (+128% гг) – возможно, те потери, что принёс портфель облигаций (этих потерь, думаю, в апреле не удалось избежать никому из банков) были компенсированы доходом на валютном рынке. В результате рост прибыли даже немного ускорился – 26.4% гг в 1-м квартале и 26.6% гг в январе-апреле. В абсолютном выражении чистая прибыль составила 66.3 млрд. рублей по сравнению с 66.8 млрд. в марте. Рентабельность капитала снизилась, но совсем незначительно, и по-прежнему остаётся на очень высоком уровне – 22.9% в январе-апреле (23.0% - в 1-м квартале).

Эти результаты однозначно создают поддержку для акций Сбербанка, учитывая, что многие инвесторы беспокоились по поводу влияния апрельских потрясений на финансовые результаты Сбера. Теперь эти опасения отчасти сняты. Думаю, акции Сбера имеют шанс в ближайшее время вернуться в диапазон 240-250 рублей.

Эти результаты однозначно создают поддержку для акций Сбербанка, учитывая, что многие инвесторы беспокоились по поводу влияния апрельских потрясений на финансовые результаты Сбера. Теперь эти опасения отчасти сняты. Думаю, акции Сбера имеют шанс в ближайшее время вернуться в диапазон 240-250 рублей.

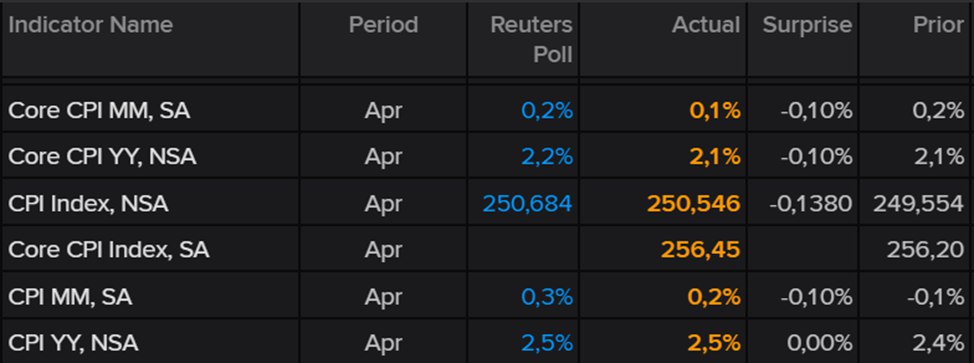

Инфляция в США в апреле оказалась ниже рыночных прогнозов. Хороший сигнал для UST и emerging markets. И, кстати, в России инфляция 3-й месяц подряд ниже, чем в Штатах - https://t.me/russianmacro/1320

Согласно прогнозу МВФ, Россия к 2024 году откатится на 12-ю позицию в рейтинге крупнейших стран по номинальному размеру ВВП, пропустив вперёд Южную Корею

Согласно прогнозу МВФ, Россия к 2024 году опустится на 7 позицию в рейтинге крупнейших экономик, пропустив вперёд Индонезию. Наша доля в мире с учётом ППС сократится до 2.77%

Для того, чтобы не пропустить Индонезию к 2024г вперёд, мы должны в 2019-23гг расти на 3.6% в год. А чтобы обогнать Германию и выйти на 5 место, российская экономика должна расти на 6.4% в год

Пятая экономика мира

Согласно новому «майскому указу» президента, национальной целью и стратегической задачей развития РФ до 2024 года заявлено «вхождение России в число 5 крупнейших экономик мира» https://t.me/russianmacro/1842.

В указе не поясняется, в каких единицах измеряется размер. Но экономистам известно, что наиболее корректное сравнение размера экономик – это в долларах США с учётом паритета покупательной способности валют (ППС). Т.е. мы считаем наш ВВП не в наших ценах с учётом валютного курса, а в тех ценах, которые на производимые у нас товары и услуги сложились в США.

Номинальный размер российского ВВП в этом году по оценкам МВФ составит $1.72 трлн. По этому показателю мы будем находиться на 11 месте среди крупнейших экономик мира с долей 1.97% https://t.me/russianmacro/1873. Однако если пересчитать с учётом ППС, то размер нашей экономики в 2018 году увеличивается до $4.17 трлн., и при таком сравнении наша доля в мире составляет уже 3.09%. В этом рейтинге мы оказываемся на 6-й позиции между Германией и Индонезией https://t.me/russianmacro/1874

Как быстро мы должны расти, чтобы к 2024 году обогнать Германию и не пропустить вперёд Индонезию? Если опираться на прогнозы МВФ https://t.me/russianmacro/1875, то получается, чтобы не пропустить Индонезию к 2024 году вперёд, мы должны в 2019-23гг расти на 3.6% в год. А чтобы обогнать Германию и выйти на 5 место, российская экономика должна расти уже на 6.4% в год.

Т.е. задача выйти на 5-е место в мире – это даже не о росте на уровне мирового (3.5-4%), а примерно в 1.6-1.7 раза быстрее, чем растёт мир. И уже со следующего года.

Согласно новому «майскому указу» президента, национальной целью и стратегической задачей развития РФ до 2024 года заявлено «вхождение России в число 5 крупнейших экономик мира» https://t.me/russianmacro/1842.

В указе не поясняется, в каких единицах измеряется размер. Но экономистам известно, что наиболее корректное сравнение размера экономик – это в долларах США с учётом паритета покупательной способности валют (ППС). Т.е. мы считаем наш ВВП не в наших ценах с учётом валютного курса, а в тех ценах, которые на производимые у нас товары и услуги сложились в США.

Номинальный размер российского ВВП в этом году по оценкам МВФ составит $1.72 трлн. По этому показателю мы будем находиться на 11 месте среди крупнейших экономик мира с долей 1.97% https://t.me/russianmacro/1873. Однако если пересчитать с учётом ППС, то размер нашей экономики в 2018 году увеличивается до $4.17 трлн., и при таком сравнении наша доля в мире составляет уже 3.09%. В этом рейтинге мы оказываемся на 6-й позиции между Германией и Индонезией https://t.me/russianmacro/1874

Как быстро мы должны расти, чтобы к 2024 году обогнать Германию и не пропустить вперёд Индонезию? Если опираться на прогнозы МВФ https://t.me/russianmacro/1875, то получается, чтобы не пропустить Индонезию к 2024 году вперёд, мы должны в 2019-23гг расти на 3.6% в год. А чтобы обогнать Германию и выйти на 5 место, российская экономика должна расти уже на 6.4% в год.

Т.е. задача выйти на 5-е место в мире – это даже не о росте на уровне мирового (3.5-4%), а примерно в 1.6-1.7 раза быстрее, чем растёт мир. И уже со следующего года.

Потребительские цены в РФ за период с 29 апреля по 7 мая выросли на 0.1%. С начала мая рост цен составил 0.08%. В терминах среднесуточного прироста это 0.011% в день по сравнению с 0.013% в апреле и 0.012% в мае прошлого года.

Данные Росстата свидетельствуют об отсутствии признаков ускорения инфляции. Годовой показатель инфляции остаётся на уровне 2.4%.

Данные Росстата свидетельствуют об отсутствии признаков ускорения инфляции. Годовой показатель инфляции остаётся на уровне 2.4%.

2018 May 11

ЗВР выросли в апреле на $1.9млрд. до $459.9 млрд. Доля золота в ЗВР составляет 17.6% или $81.1 млрд. (примерно 1919 тонн). С начала года ЗВР выросли на $27.1млрд.

Цикл кредитно-денежной политики на развивающихся рынках начинает разворачиваться вверх

Один день отскока, пусть даже и такого мощного как вчера, не позволяет уверенно говорить, что раздача, наблюдавшаяся на emerging markets с 20-ых чисел апреля, завершилась. Сегодняшняя конъюнктура на глобальных рынках уже далеко не столь радужная, как вчера. Вновь снижаются большинство валют EM за исключением индонезийской рупии, получившей поддержку со стороны монетарных властей, намекнувших на возможность повышения ключевой ставки на следующей неделе. Вчера ставку повысил ЦБ Филиппин, причём произошло это впервые с сентября 2014 года. Ставка была повышена с 3.00 до 3.25%. В общем то, уже можно утверждать, что циклы кредитно-денежной политики на развивающихся рынках начинают потихоньку разворачиваться вверх. Этот процесс будет носить пока неоднородный характер, т.к. экономические циклы в различных экономиках находятся в разных фазах. Но общим для всех является рост долларовых ставок. Он, скорее всего, продолжится, и, чтобы не допустить оттока капиталов, ЦБ развивающихся стран также будут вынуждены постепенно переходит к ужесточению. Быстрее это сделают те, кто в наибольшей степени подвержен инфляционным рискам из-за роста цен на нефть, а также те, кто имеют наиболее слабый текущий счёт платёжного баланса.

О повышении ставок Банком России речи пока нет, более того, сохраняется высокая вероятность смягчения кредитно-денежной политики до конца года. Но ожидания явно меняются вверх. Если в марте инвесторы ориентировались на ставку на уровне 6.5% на конец года, то сейчас консенсус-прогноз 6.75-7.0%. На мой взгляд, буде не более 1 снижения ставки до конца года, причём произойдёт оно не на ближайшем заседании в июне. Я думаю, что инфляционные риски будут расти и в нашей экономике, причём основным фактором риска на горизонте следующих 12 месяцев станет готовящееся сейчас повышение налогов (введение налога с продаж, отмена льгот по НДС). Вероятность этих действий со стороны правительства очень высокая, а инфляционный эффект может составить в среднем 1-2 процентных пункта (для снижения инфляционных эффектов повышение налогов могут разнести на два года). Высока вероятность, что уже в первой половине следующего года инфляция превысит таргет (в этом году, по-видимому, будет около 3.5%).

Эти обстоятельства снижают вероятность восстановления рынка ОФЗ к уровням марта. Скорее всего, минимальные уровни доходности на рынке ОФЗ в этом году мы уже увидели.

Один день отскока, пусть даже и такого мощного как вчера, не позволяет уверенно говорить, что раздача, наблюдавшаяся на emerging markets с 20-ых чисел апреля, завершилась. Сегодняшняя конъюнктура на глобальных рынках уже далеко не столь радужная, как вчера. Вновь снижаются большинство валют EM за исключением индонезийской рупии, получившей поддержку со стороны монетарных властей, намекнувших на возможность повышения ключевой ставки на следующей неделе. Вчера ставку повысил ЦБ Филиппин, причём произошло это впервые с сентября 2014 года. Ставка была повышена с 3.00 до 3.25%. В общем то, уже можно утверждать, что циклы кредитно-денежной политики на развивающихся рынках начинают потихоньку разворачиваться вверх. Этот процесс будет носить пока неоднородный характер, т.к. экономические циклы в различных экономиках находятся в разных фазах. Но общим для всех является рост долларовых ставок. Он, скорее всего, продолжится, и, чтобы не допустить оттока капиталов, ЦБ развивающихся стран также будут вынуждены постепенно переходит к ужесточению. Быстрее это сделают те, кто в наибольшей степени подвержен инфляционным рискам из-за роста цен на нефть, а также те, кто имеют наиболее слабый текущий счёт платёжного баланса.

О повышении ставок Банком России речи пока нет, более того, сохраняется высокая вероятность смягчения кредитно-денежной политики до конца года. Но ожидания явно меняются вверх. Если в марте инвесторы ориентировались на ставку на уровне 6.5% на конец года, то сейчас консенсус-прогноз 6.75-7.0%. На мой взгляд, буде не более 1 снижения ставки до конца года, причём произойдёт оно не на ближайшем заседании в июне. Я думаю, что инфляционные риски будут расти и в нашей экономике, причём основным фактором риска на горизонте следующих 12 месяцев станет готовящееся сейчас повышение налогов (введение налога с продаж, отмена льгот по НДС). Вероятность этих действий со стороны правительства очень высокая, а инфляционный эффект может составить в среднем 1-2 процентных пункта (для снижения инфляционных эффектов повышение налогов могут разнести на два года). Высока вероятность, что уже в первой половине следующего года инфляция превысит таргет (в этом году, по-видимому, будет около 3.5%).

Эти обстоятельства снижают вероятность восстановления рынка ОФЗ к уровням марта. Скорее всего, минимальные уровни доходности на рынке ОФЗ в этом году мы уже увидели.

Центральный Банк Филиппин поднял вчера процентную ставку на 25 б.п. до 3.25%. Причина ужесточения кредитно-денежной политики – ускоряющаяся инфляция, слабеющая валюта, отток капитала

Финансовые власти Индонезия, как и многие другие на EM, озабочены складывающейся ситуацией на валютных и долговых рынках. ЦБ Индонезии сигнализирует о возможном повышении ставки на следующей неделе

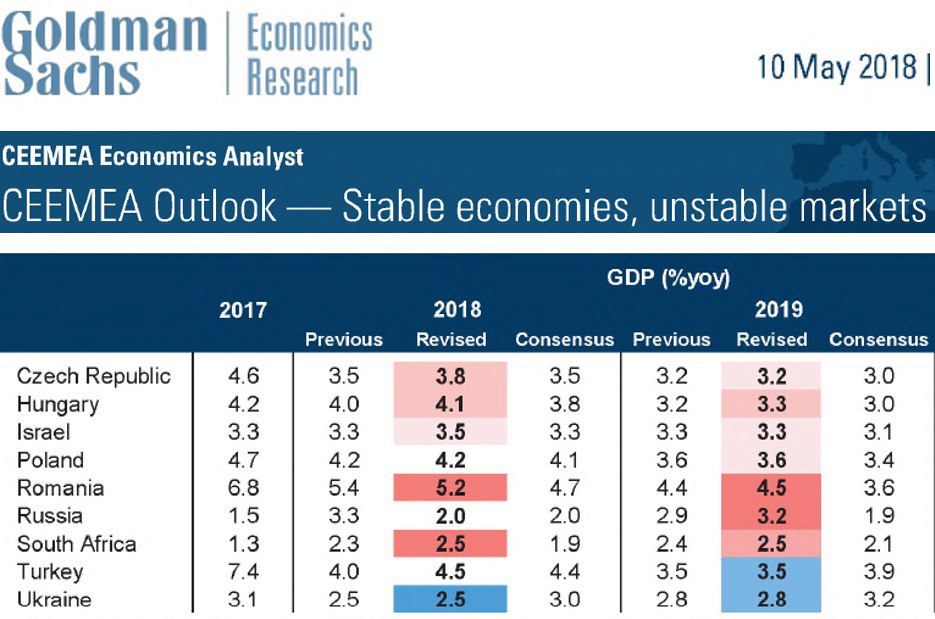

Goldman Sachs пересмотрел свой абсолютно неадекватный прогноз по России (3.3%), которого придерживался с начала года. Новый прогноз (2.0%) тоже выше консенсуса (1.5%) Прогноз 2019 - 3.2% - no comments

Аналитики GS повысили прогноз инфляции в РФ на этот год с 2.9 до 3.3%, но оставили прогноз по ключевой ставке на конец года на уровне 6.5%. По-моему, они единственные, кто ещё верит в 3 снижения…

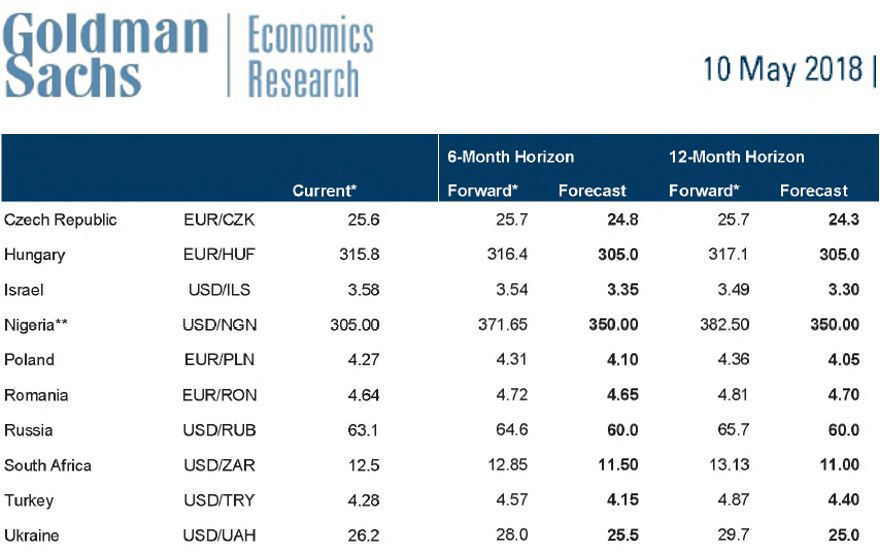

По курсу доллар/рубль аналитики GS тоже пересмотрели прогноз, сдвинув его с 54 до 60 на горизонте 3, 6 и 12 месяцев.

На 3, 6 месяцев согласен, но через 12 месяцев может быть и пониже.

На 3, 6 месяцев согласен, но через 12 месяцев может быть и пониже.

Благодаря росту цен на нефть дополнительные доходы бюджета в 2018г могут составить 1 774 млрд. руб, что позволит свести бюджет с профицитом. Увеличение расходов предлагается символическое – 61.9 млрд.