Развивающиеся рынки. Ждать ли нового кризиса. Часть 1Прошедшая неделя оказалась весьма драматичной для emerging markets. Эпицентром потрясений стали валютные рынки, точнее,

аргентинский песо https://t.me/russianmacro/1820 и

турецкая лира https://t.me/russianmacro/1821. И если аргентинский ЦБ полностью капитулировал, подняв ставку до 40%, то на Турцию атаки могут ещё продолжаться, пока ЦБ не поднимет ставку. Опасения сохраняются и в отношении азиатских валют (

Индия, Индонезия, Филиппины), которые сталкиваются с ухудшением счёта текущих операций из-за растущих цен на нефть, в то время как рост ставок в США усиливает отток капитала. Здесь Центробанки также пока не повышали ставки, проводя лишь интервенции для сдерживания давления на валюты, но многие инвесторы считают, что без повышения ставок остановить атаки валютных спекулянтов будет сложно.

Вновь к верхней границе фиксированного диапазона с долларом США вернулся

гонконгский доллар (7.75-7.85). Многие участники рынка считают (я разделяю эту точку зрения), что если ЦБ Гонконга отступит (в апреле он проводил интервенции), то это вызовет волну девальваций на многих восточноазиатских валютных рынках.

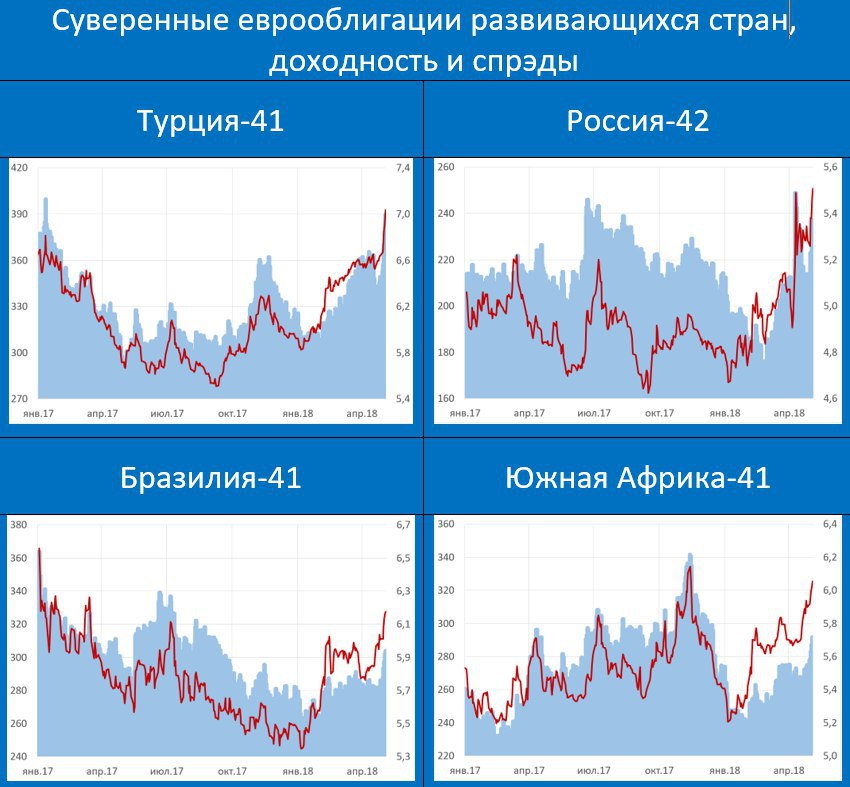

Нестабильность на валютных рынках усилила давление на сегмент евробондов развивающихся стран

https://t.me/russianmacro/1824, которому не помогла относительная стабилизации US Treasuries. Находимся ли мы на пороге кризиса EM? Продолжится ли падение валют и евробондов?

Моё мнение – в настоящий момент страхи несколько преувеличены.

•

Ставки в США и сворачивание баланса ФРС Это главный фактор, приведший к нестабильности мировых финансовых рынков, наблюдаемой с февраля нынешнего года. Но здесь, за последние три месяца ничего принципиально не изменилось. Инвесторы по-прежнему закладывают повышение ставок в июне и сентябре. Вероятность повышения ставок в декабре – менее 50%. Динамика американской экономики не даёт оснований говорить о перегреве, что подтверждает и последняя статистика

https://t.me/russianmacro/1809. Кстати, переваривание этой, довольно слабой статистики может уже в ближайшие дни привести к снижению давление на EM и некоторому восстановлению рынков.

•

Торговые войны Вот здесь опасения явно оказались преувеличены. Последние месяцы наглядно показали, что США занимаются не банальным протекционизмом, как могло показаться сначала, а, скорее, поиском взаимовыгодных решение в области международной торговли. Когда дым рассеется, может выясниться, что мир стал свободней и эффективней в терминах мировой торговли. Конечно, будут выигравшие и проигравшие, но глобальный эффект может оказаться положительным. Пока же мы видим, что все агрессивные заявления Трампа и уже введённые незначительные ограничения направлены, скорее, на усиление переговорных позиций США, в то время как сами торговые переговоры идут достаточно конструктивно и не несут пока разрушительных последствий для мировой экономики. Об этом же на днях говорил Баффет:

http://money.cnn.com/2018/05/05/news/economy/warren-buffett-china-berkshire-annual-meeting/index.html. Его главная идея – у крупных стран могут возникать противоречия, но «слишком очевидно, что выгода от свободной торговли огромна».