БАЛАНС ФРС: СВОРАЧИВАНИЕ ЭКСТРЕННОГО QE БУДЕТ ПРОИСХОДИТ ДОСТАТОЧНО УМЕРЕННЫМИ ТЕМПАМИ, И ЭТО НЕ ВНЕСЕТ РАДИКАЛЬНЫХ ИЗМЕНЕНИЙ В БАЛАНС

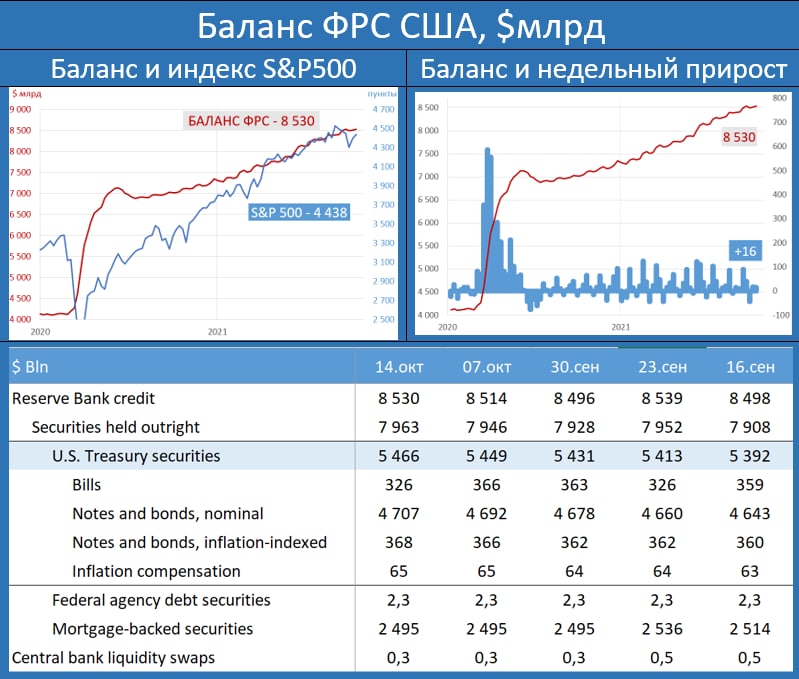

Баланс Федерального Резерва за последнюю неделю увеличился на $16 млрд. vs роста на $18 млрд. на прошлой неделе https://www.federalreserve.gov/releases/H41/current/. Интересный момент – регулятор уже 3 недели подряд не покупает ипотечные бумаги, исторический максимум, достигнутый 23 сентября, пока все еще не обновлен.

Сворачивание экстренного стимулирования, как показали последние “минутки” начнется в этом ноябре, и сам процесс завершится во второй половине следующего года. Начало taper подразумевает сокращение покупок UST на $10 млрд., а ипотечных MBS – на $5 млрд. в месяц. Наиболее скептически настроенные представители ФРС (Bullard) полагают, что высокая инфляция имеет все шансы задержаться надолго, впрочем, регулятор обозначает, что даже после завершения экстренного QE существенного сокращения баланса ждать не стоит.

Баланс Федерального Резерва за последнюю неделю увеличился на $16 млрд. vs роста на $18 млрд. на прошлой неделе https://www.federalreserve.gov/releases/H41/current/. Интересный момент – регулятор уже 3 недели подряд не покупает ипотечные бумаги, исторический максимум, достигнутый 23 сентября, пока все еще не обновлен.

Сворачивание экстренного стимулирования, как показали последние “минутки” начнется в этом ноябре, и сам процесс завершится во второй половине следующего года. Начало taper подразумевает сокращение покупок UST на $10 млрд., а ипотечных MBS – на $5 млрд. в месяц. Наиболее скептически настроенные представители ФРС (Bullard) полагают, что высокая инфляция имеет все шансы задержаться надолго, впрочем, регулятор обозначает, что даже после завершения экстренного QE существенного сокращения баланса ждать не стоит.