Состояние рынка труда – сигнал тревоги для ЦБ!

Хочу вернуться к январской статистике

https://t.me/russianmacro/1124Помимо скандального эпизода с доходами, о чём я писал ранее

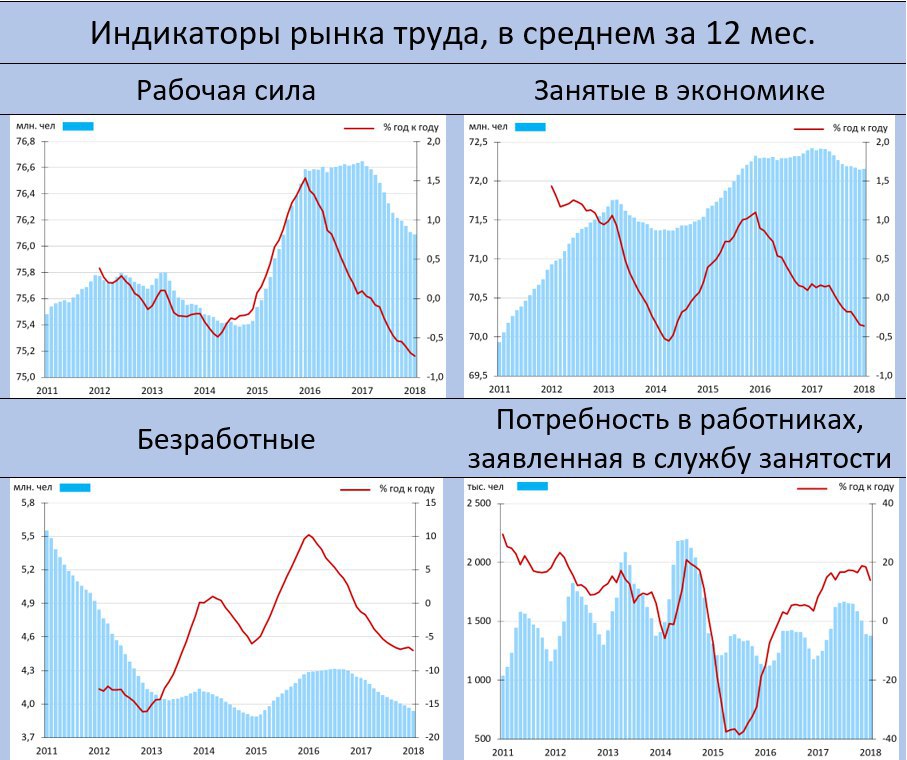

https://t.me/russianmacro/1125, в январских цифрах есть ещё один любопытный момент, связанный с состоянием рынка труда. Безработица в январе традиционно выросла – с 5.1 до 5.2%, но с устранением сезонности опустилась чуть ниже 5%, что повторяет исторический минимум, зафиксированный весной 2014 года

https://t.me/russianmacro/1138. При этом, если весь прошлый год мы наблюдали снижение количества занятых в экономике, то в январе оно немного выросло (на 0.2% год к году) при одновременном снижении количества экономически активных граждан

https://t.me/russianmacro/1140. Это говорит об увеличивающемся напряжении на рынке труда и растущем дефиците трудовых ресурсов.

Есть такое понятие – естественный уровень безработицы, эквивалент полной занятости. Грубо говоря, это та безработица, которая связана с несовершенством рынка труда (недостаток информации, ограничения мобильности трудовых ресурсов и т.п.). Для каждой экономики этот уровень свой. Для России большинство экспертов оценивают его в 5-5.5%. Считается, что если безработица уходит ниже естественного уровня, то это усиливает давление на зарплаты и, соответственно, увеличивает инфляционные риски.

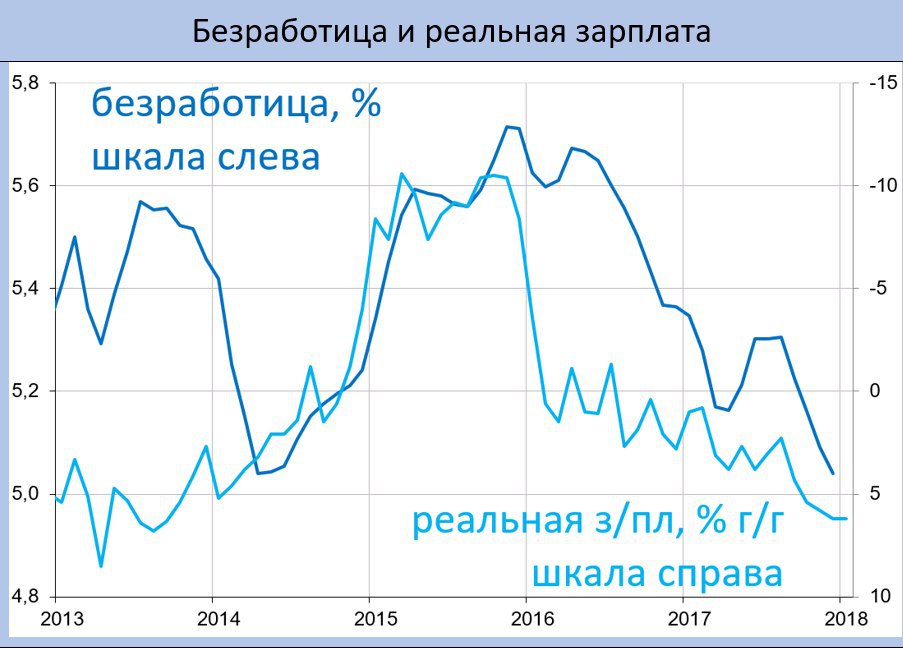

У нас, похоже, это и происходит. Рост номинальных зарплат с октября держится выше 8% год к году, в то время как реальные зарплаты последние 2 месяца растут выше 6% год к году

https://t.me/russianmacro/1141 (правда, надо иметь ввиду, что оперативная оценка зарплат – это просто экстраполяция; Росстат к моменту публикации не имеет полной отчётности по зарплатам за последний месяц и всегда уточняет их в следующем месяце, порой весьма радикально).

В целом, динамика реальной зарплаты хорошо коррелирует с динамикой безработицы

https://t.me/russianmacro/1142 – чем ниже безработица, тем сильнее рост зарплат, поэтому наблюдаемые сейчас тренды вполне логичны. Какие эти тренды могут иметь последствия?

Прежде всего, это сигнал тревоги для ЦБ. Правда, сейчас этот риск не стоит переоценивать, т.к. располагаемые доходы населения остаются пока под давлением (рост зарплат лишь компенсирует снижение других составляющих доходов, а также увеличивающийся объём обязательных платежей, в т.ч. и по кредитам). Но, тем не менее, негативный демографический прогноз в отношении численности рабочей силы (ежегодная потеря 200-300 тыс.) не оставляет сомнений в том, что в среднесрочном и долгосрочном плане инфляционные риски со стороны рынка труда будут только нарастать. Последнее заседание ЦБ показало, что, несмотря на рекордно-низкую инфляцию и противоречивую картину в экономике, Банк России не спешит с возвращением ставок в нейтральный диапазон. Статистика по рынку труда – очевидный аргумент сохранять осторожность в вопросе снижения ставок. В том, что оно будет продолжено, в том числе и на ближайшем заседании 23 марта, я лично не сомневаюсь. Но вот в том, что ЦБ как-то ускорится со смягчением монетарной политики, есть сомнения. Пока же рынок оценивает вероятность снижения ставки в марте на 25 б.п. на уровне выше 80% и ожидает 7% к середине года

https://t.me/russianmacro/1143.