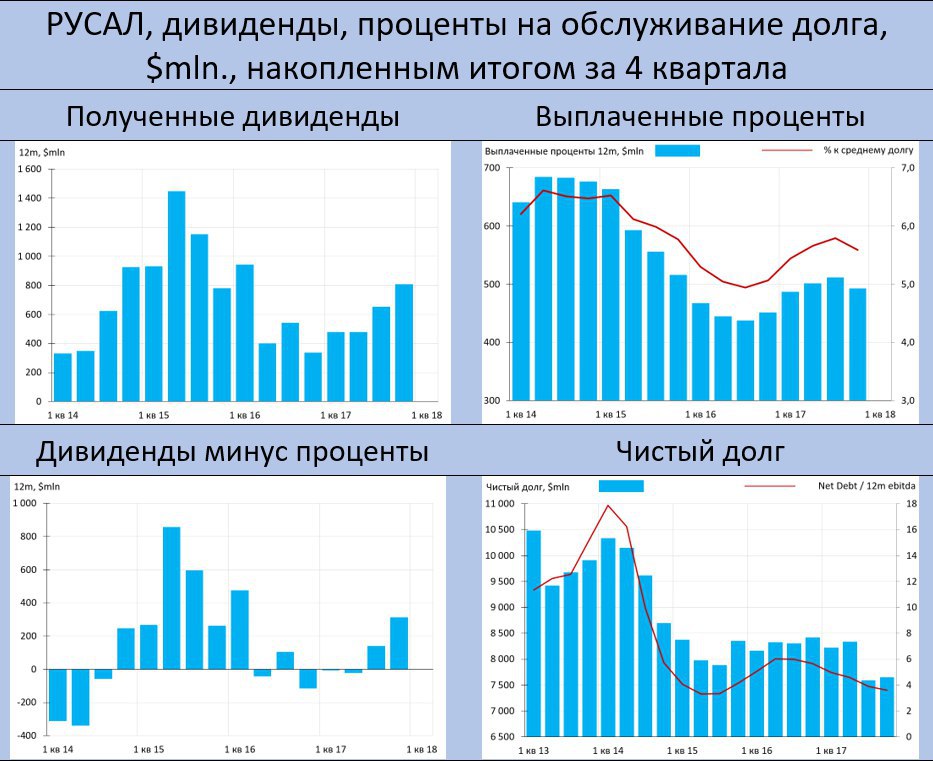

Ждём рейтингов!

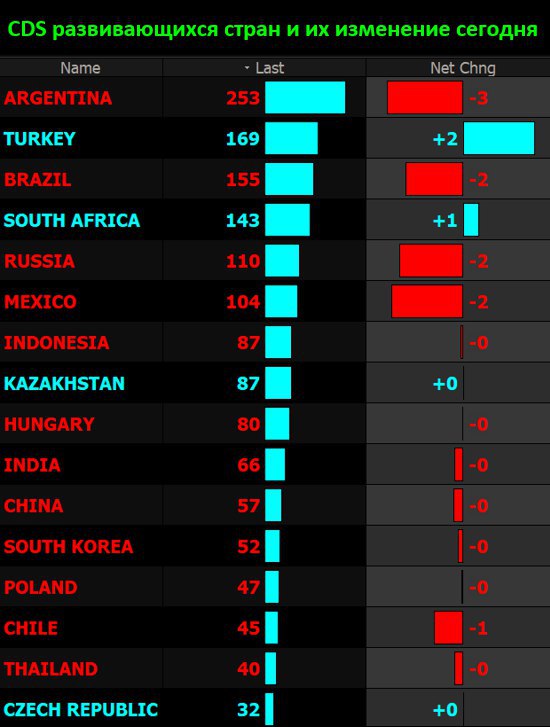

Сегодняшние торги депозитарными расписками российских компаний носили смешанный характер https://t.me/russianmacro/1157. Существенно подорожал ГМК (+3.2%), в то время как в аутсайдерах оказался Магнит (-3.1%). А вот на долговых рынках – какой-то бьющий через край оптимизм. Reuters показывает, что суверенные еврооблигации на длинном конце кривой подорожали более чем на 1%! https://t.me/russianmacro/1158. Этому во многом способствует ралли на рынке американского госдолга – доходности UST10 снизились сегодня с 2.93 до 2.86 и пытаются пройти ещё ниже. Позитивный фон сегодня создаёт и уверенный рост цен на нефть – Brent торгуется выше $67.

Ждём сегодня объявление рейтингов S&P и Fitch. Вероятность повышения рейтингов достаточно высокая в силу значительного улучшения финансового состояния российской экономики за последние полгода. В то же время, есть и аргументы «против» - прежде всего, это угрозы расширения санкций и неопределённость в отношении бюджетной и в целом экономической политики после выборов. Вдобавок, непривычно будет видеть более высокий рейтинг по России от S&P в сравнении с Moody’s. Последний раз такое наблюдалось в 2006-08гг, тогда S&P из всей тройки имел самый позитивный взгляд на Россию.

Кстати, первым сообщением канала MMI буквально через несколько минут после его создания стала новость о повышении прогноза рейтинга от S&P https://t.me/russianmacro/8. Если Вы хотите и сегодня оперативно узнать о рейтинговых действиях, следите за информацией на нашем канале. Постараюсь дать в онлайне)

Сегодняшние торги депозитарными расписками российских компаний носили смешанный характер https://t.me/russianmacro/1157. Существенно подорожал ГМК (+3.2%), в то время как в аутсайдерах оказался Магнит (-3.1%). А вот на долговых рынках – какой-то бьющий через край оптимизм. Reuters показывает, что суверенные еврооблигации на длинном конце кривой подорожали более чем на 1%! https://t.me/russianmacro/1158. Этому во многом способствует ралли на рынке американского госдолга – доходности UST10 снизились сегодня с 2.93 до 2.86 и пытаются пройти ещё ниже. Позитивный фон сегодня создаёт и уверенный рост цен на нефть – Brent торгуется выше $67.

Ждём сегодня объявление рейтингов S&P и Fitch. Вероятность повышения рейтингов достаточно высокая в силу значительного улучшения финансового состояния российской экономики за последние полгода. В то же время, есть и аргументы «против» - прежде всего, это угрозы расширения санкций и неопределённость в отношении бюджетной и в целом экономической политики после выборов. Вдобавок, непривычно будет видеть более высокий рейтинг по России от S&P в сравнении с Moody’s. Последний раз такое наблюдалось в 2006-08гг, тогда S&P из всей тройки имел самый позитивный взгляд на Россию.

Кстати, первым сообщением канала MMI буквально через несколько минут после его создания стала новость о повышении прогноза рейтинга от S&P https://t.me/russianmacro/8. Если Вы хотите и сегодня оперативно узнать о рейтинговых действиях, следите за информацией на нашем канале. Постараюсь дать в онлайне)