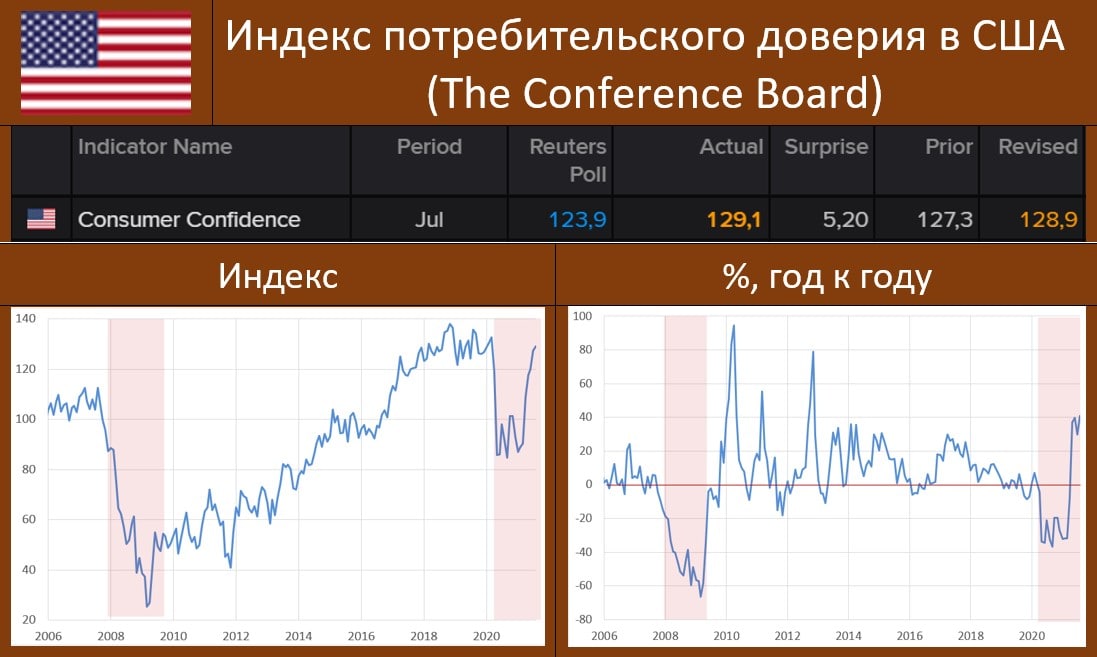

США: ПОТРЕБИТЕЛЬСКАЯ УВЕРЕННОСТЬ – МАКСИМАЛЬНЫЕ ГОДОВЫЕ ТЕМПЫ ЗА ДЕВЯТЬ ЛЕТ

Индекс доверия потребителей в США в июне составил 129.1 пунктов (ожидалось 123.9) vs 128.9 пунктов в мае. Это 1.4% мм и 40.8% гг, годовые темпы – на максимуме с октября 2012 года.

Оценки домохозяйствами ожиданий, практически не изменились, составив до 108.4 пункта vs 108.5 месяцем ранее, оценка текущей ситуации в этом месяце продолжила рост до 160.3 пунктов с июньских 159.6 пунктов.

Возобновившийся рост заболеваемости в США (за последнюю неделю страна несколько раз была “лидером” ТОП-15) пока что не оказывает заметного влияния на потребительскую уверенность. Возможная коррекция индекса возможна при введении повторных к-л антиковидных ограничений.

Индекс доверия потребителей в США в июне составил 129.1 пунктов (ожидалось 123.9) vs 128.9 пунктов в мае. Это 1.4% мм и 40.8% гг, годовые темпы – на максимуме с октября 2012 года.

Оценки домохозяйствами ожиданий, практически не изменились, составив до 108.4 пункта vs 108.5 месяцем ранее, оценка текущей ситуации в этом месяце продолжила рост до 160.3 пунктов с июньских 159.6 пунктов.

Возобновившийся рост заболеваемости в США (за последнюю неделю страна несколько раз была “лидером” ТОП-15) пока что не оказывает заметного влияния на потребительскую уверенность. Возможная коррекция индекса возможна при введении повторных к-л антиковидных ограничений.