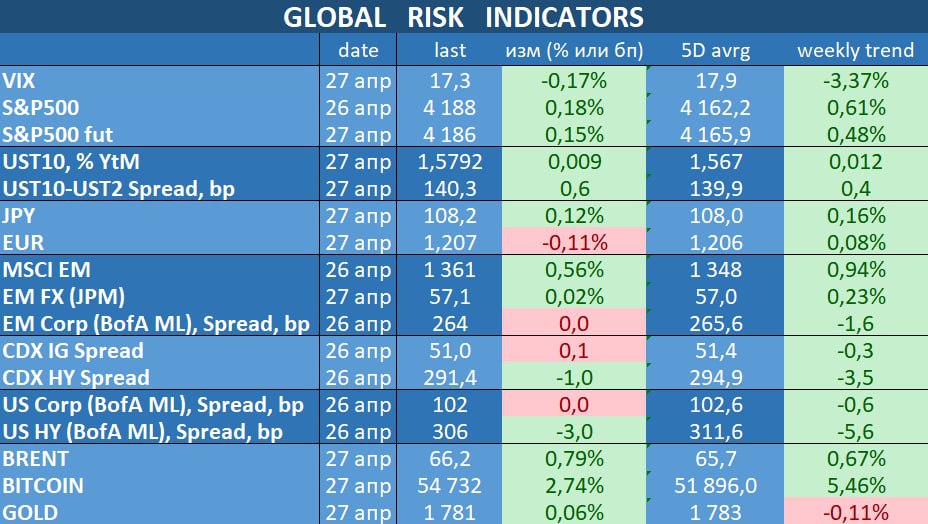

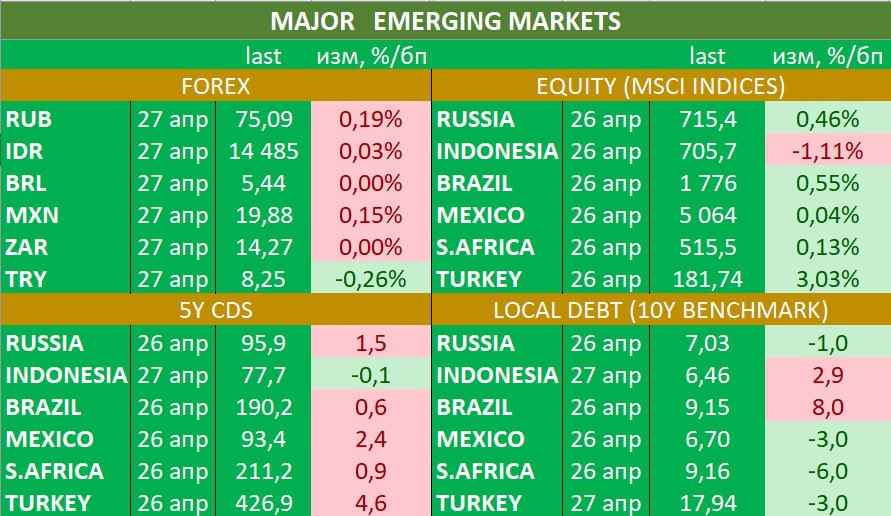

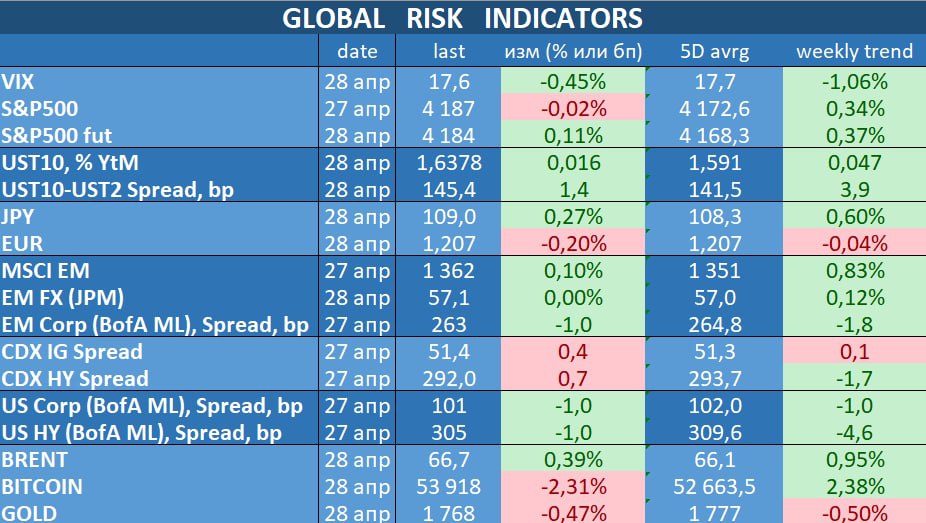

Турецкие рынки очень спокойно отреагировали на признание США факта геноцида армян https://t.me/russianmacro/10843. Главная причина этого в том, что резких ответных действий со стороны властей Турции, чего больше всего опасались инвесторы, пока не последовало (нет в Турции своего Воронежа🤷♂️😂).

Евробонды Турции сегодня находились под давлением, как и локальный рынок. Но лира даже укрепилась, рост наблюдался и в акциях.

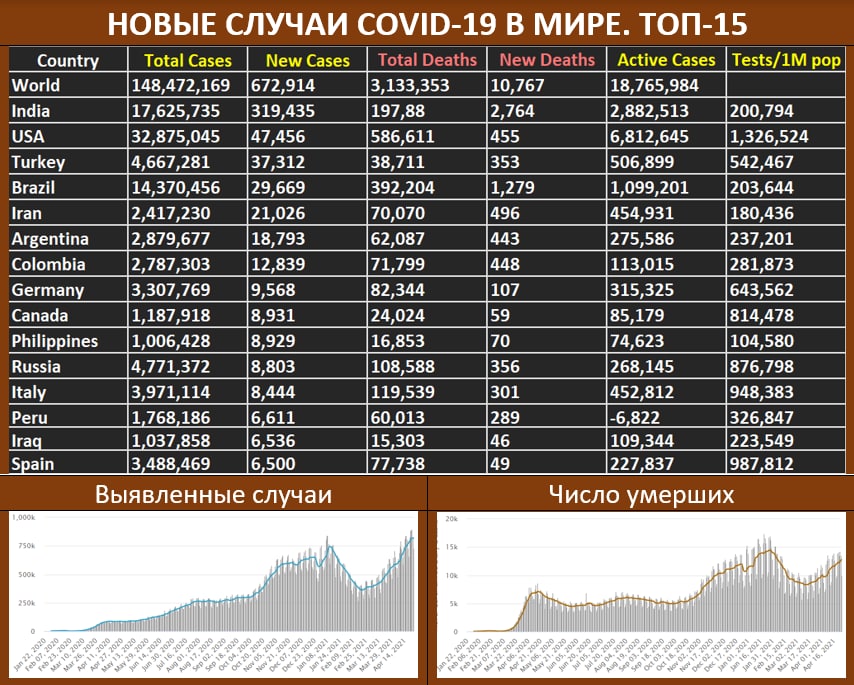

Под конец дня Турция объявила полный локдаун с 29 апреля по 17 мая в связи с распространением коронавируса. Никакой реакции в лире на эту новость также не наблюдалось.

Евробонды Турции сегодня находились под давлением, как и локальный рынок. Но лира даже укрепилась, рост наблюдался и в акциях.

Под конец дня Турция объявила полный локдаун с 29 апреля по 17 мая в связи с распространением коронавируса. Никакой реакции в лире на эту новость также не наблюдалось.