ЧУДЕСА СТАТИСТИКИ. О КРЕДИТОВАНИИ

Наша традиционная рубрика #чудеса_статистики всегда была посвящена Росстату. Но сегодня, исключение! Мы поговорим про данные, которые выдает ЦБ, и которые до последнего времени не вызывали у нас вопросов.

У ЦБ есть такой файл

http://www.cbr.ru/Content/Document/File/115862/OBS_tabl20.xlsx, ежемесячно обновляемый, в котором отражены ряды по основным показателям банковского сектора. Он существует уже очень давно, очень удобный, и, по сути, является главным источником информации по банковскому сектору. Для аналитиков – это всегда был и есть основной инструмент для анализа тенденций в банковской сфере.

В последние месяцы ЦБ внес в него радикальные изменения, которые мы горячо приветствуем – методологические изменения, действительно, сделали картину по банковскому сектору более ясной. Но последние изменения, которые затронули январскую статистику, вызвали у нас недоумение. Выяснилось, что ЦБ ранее не включал в кредит «приобретенные права требования», т.е. переуступленные кредиты. И фактически на их сумму происходило занижение требований банков по кредитам как к юрикам, так и физикам. В январе ЦБ включил эти данные в кредит, но не скорректировал ряд влево. В результате мы получили несопоставимые цифры. С точки зрения статистики это ужасно!

Именно с этим методологическим изменением связан столь

«бурный рост» кредитования, о котором мы писали ранее

https://t.me/russianmacro/10223,

https://t.me/russianmacro/10224.

НА САМОМ ДЕЛЕ В НАЧАЛЕ ГОДА ЕГО НЕ БЫЛО! Если исключить переуступленные кредиты, то по январю имеем следующую картину.

КОРПОРАТИВНЫЕ КРЕДИТЫ И ПРОЧИЕ РАЗМЕЩЕННЫЕ СРЕДСТВА:

0.7% мм и 16.0% гг vs

-0.1% мм и 14.8% гг в декабре. С исключением валютной переоценки прирост портфеля в январе близок к нулю.

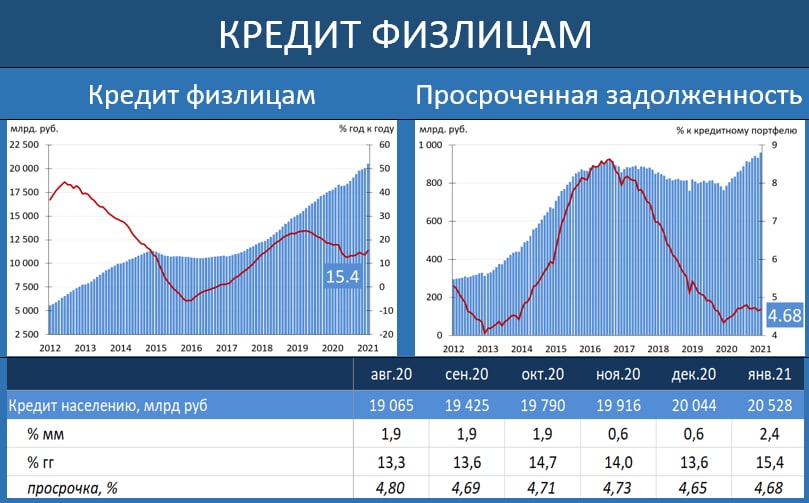

КРЕДИТЫ ФИЗИЧЕСКИМ ЛИЦАМ:

0.8% мм и 13.6% гг vs

0.6% мм и 13.6% гг в декабре.

Мы приносим извинения нашим читателям, если ввели Вас в заблуждение. Кредитная статистика – одна из ключевых для понимания будущих действий ЦБ в области ДКП. Наш вывод, который мы сделали в упомянутых постах (сильный рост кредита увеличивает вероятность повышения ставки) эта статистика, как минимум, не подтверждает.

В отношении ЦБ просьба продолжить совершенствование банковской статистики, мы считаем, что Вы двигаетесь в правильном направлении, но всё-таки придерживаться принципа сопоставимости публикуемых данных. Главное, что нужно аналитикам – это длинный и корректно посчитанный ряд, который является сопоставимым на всех временных интервалах.