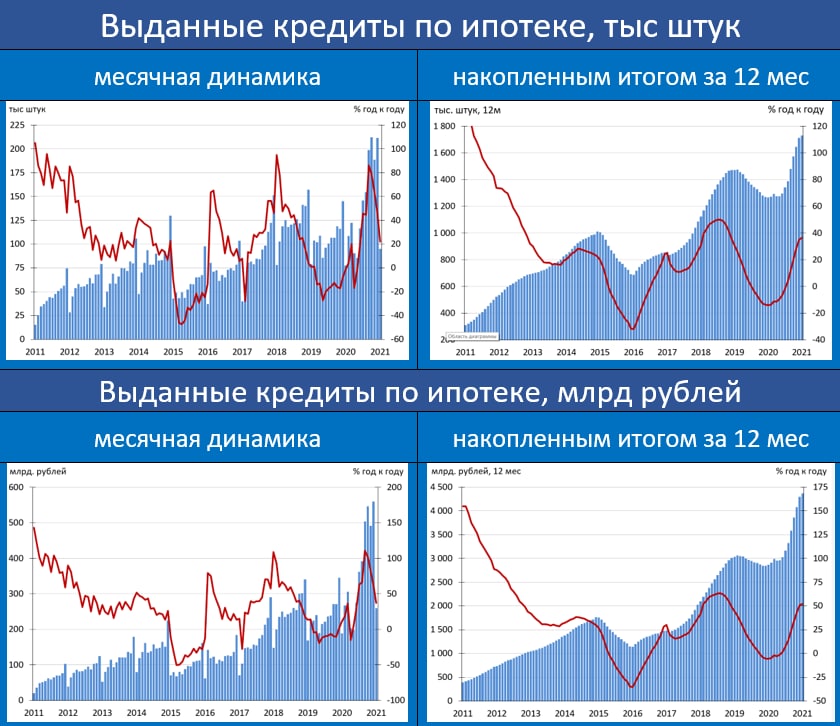

СНИЖЕНИЕ ИПОТЕЧНЫХ СТАВОК В НАЧАЛЕ ГОДА МОЖЕТ ОТРАЖАТЬ ОСЛАБЛЕНИЕ СПРОСА НА ИПОТЕКУ

Средняя ставка по рублёвым ипотечным кредитам по итогам января снизилась

с 7.36 до 7.23% годовых.

Реальная ставка (по отношению к текущей инфляции) продолжила движение вниз, опустившись до

2.04%. С учетом продолжающегося

повышения годового показателя инфляции, этот показатель в феврале уйдет на

1.7-1.8%.

Небольшое снижение средней ипотечной ставки в январе, на наш взгляд, может быть связано с ослаблением спроса на кредит. Напомним, что в 2020г общий объём выданных ипотечных кредитов увеличился на

51%, а количество выданных кредитов возросло на

35%. А в январе динамика роста этих показателей составляла лишь

37% и

22% гг соответственно. Причем резкое замедление роста наблюдается уже 4-й месяц подряд. Похоже, что спрос на ипотеку в значительной мере уже исчерпан, и хороших ипотечных заемщиков всё меньше и меньше.