ВСЕМИРНЫЙ БАНК:

• РИСКИ НЕГАТИВНОГО РАЗВИТИЯ СИТУАЦИИ ПРЕВАЛИРУЮТ

• ПАНДЕМИЯ НЕГАТИВНО ПОВЛИЯЕТ НА ПОТЕНЦИАЛЬНЫЙ РОСТ В СЛЕДУЮЩЕМ ДЕСЯТИЛЕТИИ

В дополнение к предыдущему посту наиболее интересные моменты

доклада ВБ.

• Мировая экономика, похоже, вступила в

период вялого восстановления

• Пандемия, подобно другим серьезным кризисам прошлого, окажет

длительное негативное воздействие на экономическую активность в мире.

• Как подсказывает исторический опыт,

мировой экономике предстоит десятилетие разочаровывающих показателей экономического роста

• Для придания нового импульса устойчивому экономическому росту, необходимо поставить во главу угла

проведение масштабных реформ

• При

пессимистическом сценарии, предполагающем продолжение роста заболеваемости и задержки с внедрением вакцины, рост мировой экономики в 2021 году может быть ограничен до

1,6%.

• При

оптимистичном сценарии, предусматривающем успешное обуздание пандемии и ускорение процесса вакцинации, темпы экономического роста в мире могут повыситься почти до

5%

•

Риски негативного развития ситуации превалируют, и ни один регион не застрахован от новых вспышек заболевания, логистических сложностей с распределением вакцин, финансовых проблем в условиях повышенного уровня задолженности, а также возможности более тяжких долговременных последствий пандемии для экономического роста и доходов

• Проводя в жизнь меры экономической политики, необходимо будет поддерживать баланс между рисками, связанными с повышением долгового бремени, с одной стороны, и со слишком поспешным ужесточением финансово-бюджетной политики, с другой

• Пандемия з

начительно уxудшила долговые риски в развивающихся странах; слабость перспектив экономического роста, скорее всего, приведет к дальнейшему росту бремени задолженности и

снизит способность заемщиков обслуживать задолженность

• Для решения вызванных пандемией проблем на финансовых рынках,

центральные банки некоторых стран с формирующимся рынком и развивающихся стран – зачастую впервые – применяют программы выкупа активов. На первоначальных этапах кризиса oни, по всей видимости, способствовали стабилизации финансовых рынков. Тем не менее, расширeниe объемoв закупки активов для покрытия бюджетного дефицита, может способствовать

подрыву оперативной независимости центральных банков, возникновению риска ослабления валюты, приводящему к росту инфляционных ожиданий, и усилению обеспокоенности в отношении приемлемости уровня задолженности

===============

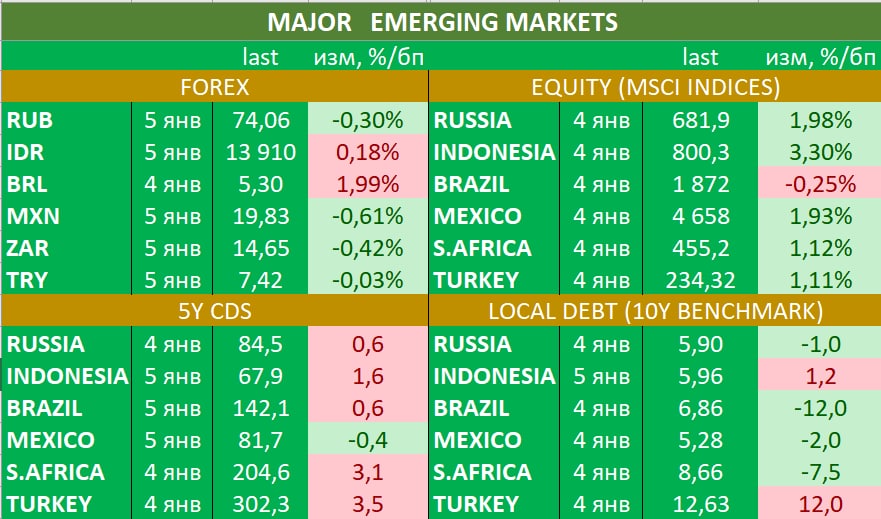

Мы бы хотели обратить особое внимание на последний пункт. Масштабные прошлогодние QE породили у многих инвесторов уверенность, что «вечный двигатель» существует. Чтобы ни случилось в дальнейшем, нужно лишь не забывать включать на полную катушку печатный станок.

Это опасное заблуждение. Особенно опасное для стран с развивающимися рынками