ПАЦИЕНТ НЕИЗЛЕЧИМ)))

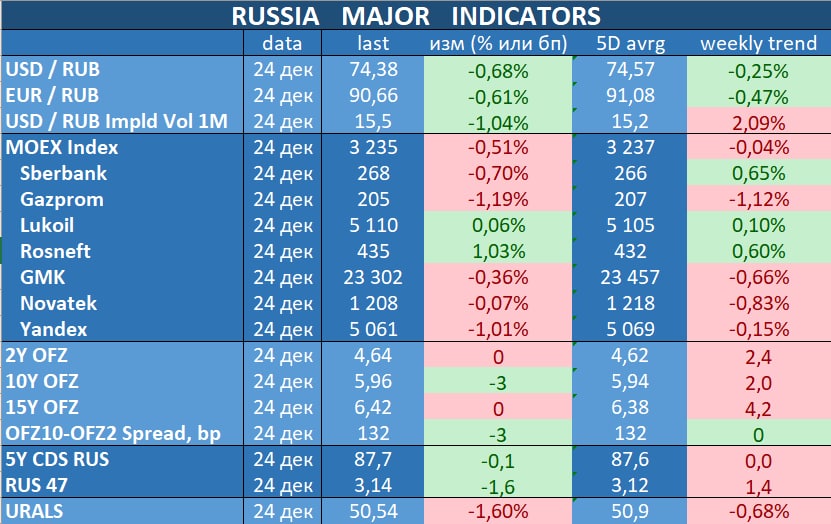

Метания Турции в области экономической политики (прежде всего, в части ДКП) – это изумительный и очень полезный пример для всех развивающихся экономик, дружно стремящихся в последние годы к повышению макроэкономической стабильности. Последняя предполагает сбалансированную бюджетную политику и режим таргетирования инфляция в области ДКП. Большинство стран в этом преуспели и больше всех, по-видимому, Россия. Правда, мы несколько перестарались и заплатили за макростабильность снижением потенциала – темпами роста и доходами населения, оказавшись в длительном периоде застоя без проблесков надежд на выход из него. Но без структурных реформ, направленных на улучшение институтов (мы их планомерно разрушаем – независимые СМИ; свободные выборы; единый для всех, в том числе для друзей президента, закон; инвестиции в человеческий капитал, прежде всего, в образование; изменений в области внешней политики) мы всё-равно не можем принципиально что-либо изменить. Так что может быть и к лучшему, что вместо активной бюджетной политики мы занимались накопительством. Толку от госинвестиций при наших институтах всё-равно немного.

Впрочем, мы не о нас, а о Турции. Они все последние годы шли своим путём) Эрдоган долго настаивал на том, что бороться с инфляцией нужно не повышением ставок (как по всём мире), а их снижением. В слабости же лиры и в периодически случающихся с ней девальвациях он обвинял западные страны; у него вообще очень популярна тема, что мы обложены со всех сторон врагами, которые всеми силами стремятся сдержать развитие Турции (кого-то напоминает))

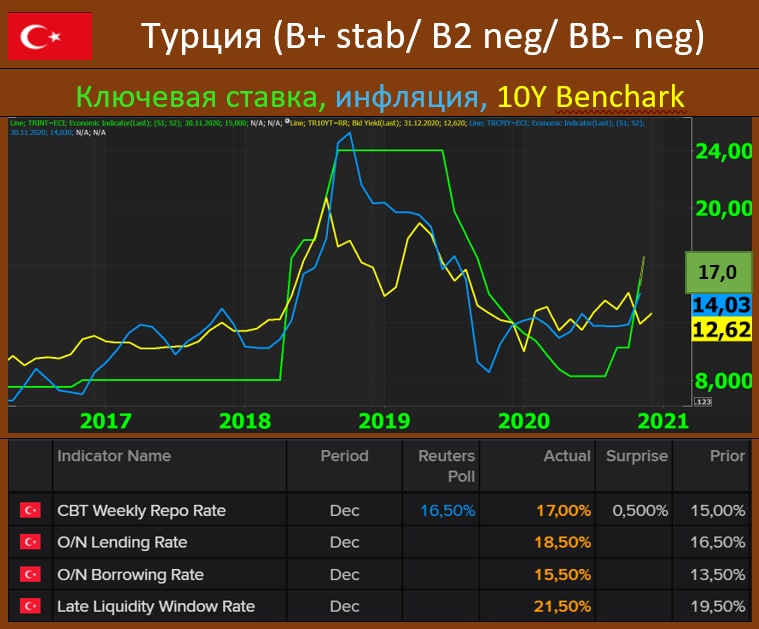

В какой-то момент Эрдогану надоело доказывать свои оригинальные взгляды на ДКП, и он просто взял и поставил на экономический блок своего зятя, заодно заменив и главу ЦБ. Новый глава быстренько снизил ставку до 8.25% (после кризиса 2018г она понималась до 24%), и, как результат, получил новую волну девальвации и всплеск инфляции.

Рейтинг Турции опустился до исторического минимума. Решение Moody’s стало очень символичным, резюмировав, по сути, все достижения экономической политики, проводившийся с 2019г.

Об отставке главы ЦБ было объявлено 7 ноября. Рынки

салютовали этому решению. Ставка была довольно быстро

доведена до 17%. Многие инвесторы поверили, что политика меняется, и теперь Турция вернётся к традиционным подходам в области ДКП, применяемым в мире. Но сомнения всё-равно оставались, так как требовались более ясные сигналы со стороны денежных властей и правительства. ПОХОЖЕ, ЧТО У НАС ПОЯВЛЯЕТСЯ ЕЩЁ БОЛЬШЕ ПОВОДОВ ДЛЯ СОМНЕНИЙ!

И

масла в огонь вновь подливает Эрдоган, которому лавры великого экономиста, по-видимому, не дают покоя. Вчера он вновь зачем-то

заговорил о ДКП,

назвав процентные ставки «МАТЕРЬЮ ВСЕХ ЗОЛ». Он также анонсировал загадочные структурные реформы в области экономики, чтобы «разорвать «треугольник зла» процентных ставок, инфляции и обменных курсов» и построить систему, основанную на производстве и занятости. Это можно трактовать как расширение мандата монетарных властей, например, чтобы таргетировать не только инфляцию, но и занятость/темпы роста экономики. Но на самом деле, Бог его знает, что он имел в виду.

Мы не думаем, что подобные эскапады Эрдогана будут сейчас восприняты рынками, как угроза. В странах, имеющих склонность к авторитаризму, политики очень часто говорят одно (для народа), а делают совершенно другое. Поэтому инвесторам очень важно, какие реальные шаги в области ДКП будут предприниматься. Пока

с момента смены главы ЦБ всё делается очень правильно – ставка поднята с запасом, как по учебнику, чтобы сбить инфляционные ожидания и попытаться их заякорить на более низких уровнях.

Мы с оптимизмом смотрим на турецкие рынки, рекомендуя держать суверенные евробонды Турции в инвестиционных портфелях. Если турецкий ЦБ не будет делать глупостей, то с очень высокой вероятностью евробонды Турции окажутся самыми доходными на emerging markets в следующем году.