Про счёт текущих операций (current account, CA)

Банк России на этой неделе опубликовал предварительную оценку платёжного баланса за 4-й квартал и 2017 год. Профицит счёта текущих операций составил $40 млрд. (~2.6% ВВП) и оказался несколько меньше, чем можно было ожидать, исходя из данных по трём кварталам и предварительных оценок за октябрь-ноябрь. Те цифры показывали, что должно быть $43-45 млрд. https://t.me/russianmacro/598. Это связано с тем, что ЦБ радикально пересмотрел цифры за 3-й квартал – вместо ранее сообщавшегося профицита в размере $1.2 млрд. у нас в 3-м квартале оказался дефицит на уровне -$2.5 млрд. Но в 4-м квартале профицит оказался ожидаемо высоким – $17.8 млрд. по сравнению с $10.3 млрд. год назад.

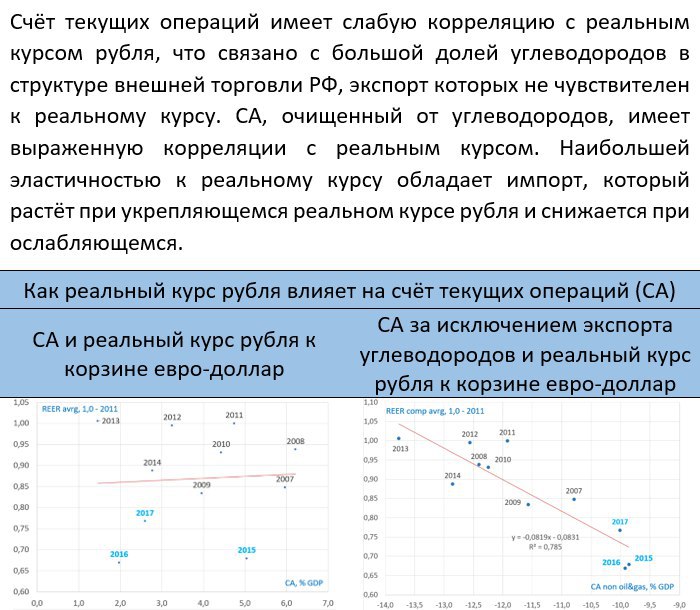

В приведённой таблице https://t.me/russianmacro/882 стоит обратить внимание на ряд интересных моментов. В 2015 и 2017 годах ключевые внешние факторы, влияющие на экономику (цена нефти и доллара) были близки. Но при этом и профицит CA, и профицит торгового баланса оказались в 2017 году существенно меньше. Почему так? Объяснение этому – укрепление реального курса рубля (т.е. курс рубля к доллару, скорректированный на инфляцию у нас и у них). Из-за более высокой инфляции в России по сравнению с американской и некоторого укрепления номинального курса реальный курс рубля к доллару (в таблице – REER USD/RUB) в 2017 году был на 13.5% выше, чем в 2017 году. Это много. При таком изменении реального курса структура экономики должна меняться в сторону внутреннего спроса. Так, впрочем, и происходит: https://t.me/russianmacro/752. Именно более крепкий в реальном выражении рубль и обеспечил рост импорта, негативно повлияв на торговое сальдо и профицит CA. А вот что неожиданно, так это рост экспорта, не связанного с углеводородами. Теоретически, при укрепляющемся рубле должно было быть всё наоборот. Вроде бы очень отрадный факт, позволяющий говорить, что усилия, направленные на стимулирования несырьевого экспорта, начинают приносить плоды. Тут, конечно, надо детально смотреть товарную структуру экспорта. Боюсь, что дело просто в хорошем урожае, а также в хорошей конъюнктуре мировых рынков по другим видам не углеводородного сырья (металлы, руды, уголь). Впрочем, это надо проверять.

Я уже отмечал, что профицит счёта текущих операций с лихвой перекрывает объём покупок валюты Минфином https://t.me/russianmacro/599. Так в 4-м квартале Минфин купил валюты примерно на $6.9 млрд., т.е. всего лишь 39% от профицита CA. В этом году Минфин будет изымать большую долю дополнительных нефтегазовых доходов, но при нынешней конъюнктуре избыток валютных поступлений всё-равно сохранится. Так в январе покупки Минфина составляют $4.5 млрд. https://t.me/russianmacro/815, притом что профицит CA в этом месяце без сомнений превысит $10 млрд. Честно говоря, я вообще сомневаюсь в том, что покупки валюты Минфином могут значимо влиять на курс. Краткосрочно, может быть и да, но в перспективы 2-3 лет – вряд ли. Дело в том, что, сдерживая этими покупками укрепление рубля, Минфин тем самым ограничивает импорт (в том числе и инвестиционный, который необходим для развития экономики) и обеспечивает больший профицит CA. Соответственно убирая доллары в одном месте, он добавляет их в другом. Следующий момент – инвесторы понимают, что до бесконечности покупать валюту Минфин не может, целевой уровень фондов, 7% ВВП, при нынешней конъюнктуре будет достигнут уже в этом году. Велика вероятность, что бюджетное правило со временем будет смягчаться, объёмы интервенций уменьшаться, и рубль вернётся к своему равновесному (при заданной цене нефти) состоянию. Понимание неизбежности такого сценария толкает инвесторов к более активным покупкам российских финансовых активов, что, соответственно, также усиливает приток валюты. А равновесный курс при $70 за баррель – это порядка 54. Позже напишу об этом поподробнее.