Про золотовалютные резервы

Золотовалютные резервы в 2017 году увеличились ровно на $55 млрд., достигнув $432 млрд. Рост резервов был обеспечен покупками Минфина

https://t.me/russianmacro/794 в размере около $14 млрд. (резервы правительства учитываются в составе ЗВР, что соответствует мировой практике) и возвратом банками средств по валютным кредитам

https://t.me/russianmacro/347 в размере $11.4 млрд. Остальные почти что $30 млрд. – это переоценка валют и золота. На середину 2017 года (более поздних данных пока нет), 46.3% активов ЗВР приходились на доллар, 25.1% - евро, 8.2% - фунт, 3.2% - канадский доллар, 1.0% - австралийский доллар, 0.1% - юань и менее 0.1% - швейцарский франк и японская йена. В золото было вложено 16.1% активов

https://t.me/russianmacro/848. Так как в течение года подорожали и золото, и большинство валют, то это и обеспечило столь заметный прирост российских ЗВР.

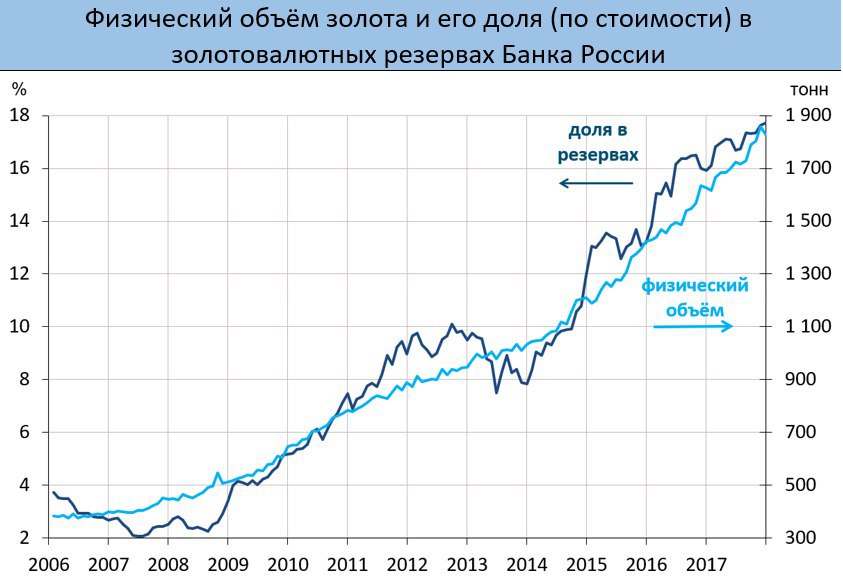

В золото на конец года было размещено 17.7% активов. Как видно на приведённом графике

https://t.me/russianmacro/849, увеличение доли золота в ЗВР связано не столько с изменением его цены, сколько с увеличением физического объёма. В 2017 году ЦБ увеличил объём золота в резервах примерно на 200 тонн, а всего у ЦБ сейчас золота примерно 1 830 тыс. тонн. Я не помню, чтобы ЦБ обозначал, до какого уровня он намерен наращивать позиции в золоте. Пока мы видим, что ЦБ покупает золото агрессивно, и в последние годы объёмы покупок даже увеличились.

Зачем России столь высокие ЗВР, каков их оптимальный объём, и нужны ли они вообще? – вопрос, не имеющий однозначного ответа. Думаю, что и в ЦБ на него никто аргументированно ответить не сможет. Скорее всего, такой ответ сведётся к сравнению с другими странами, кое регулярно приводится на сайте Банка России. Режим инфляционного таргетирования и свободно плавающий валютный курс предполагают, что ЦБ не проводит операций на валютном рынке, и соответственно, высокие резервы ему не нужны. И он, действительно, их не проводит с ноября 2014 года, когда были прекращены интервенции в поддержку рубля (покупки валюты, которые осуществляет ЦБ, проводятся в интересах Минфина на деньги налогоплательщиков, точнее, на избыточные нефтегазовые доходы бюджета, складывающиеся от цен на нефть выше $40). Есть мнение, что высокие золотовалютные резервы добавляют нам политической стабильности. Известно, что есть условный таргет в $500 млрд., заданный первым лицом нашего государства. Его мы, скорее всего, достигнем к концу текущего года.

ЦБ использовал ЗВР для предоставления банкам валютных кредитов в разгар кризиса 2014-15гг. Тогда на эти операции с лихвой хватило $35 млрд. И большая часть, как мы знаем, пошла вовсе не на стабилизацию финансовой системы, а на построение пирамиды банка Открытие, скупившего на кредиты ЦБ большую часть выпуска еврооблигаций Россия-30 и несколько лет осуществлявшего, по сути, процентный арбитраж.

Несмотря на большой объём ЗВР, мы не является лидерами по этому показателю. Год назад российские ЗВР составляли 29% ВВП, по итогам этого года будет даже поменьше – около 28% ВВП. Это примерно уровень Китая. Вместе с ним мы замыкаем топ-20 стран по относительному размеру ЗВР (резервы к ВВП)

https://t.me/russianmacro/850. При этом размер резервов развитых европейских стран составляет примерно 4-5% ВВП.