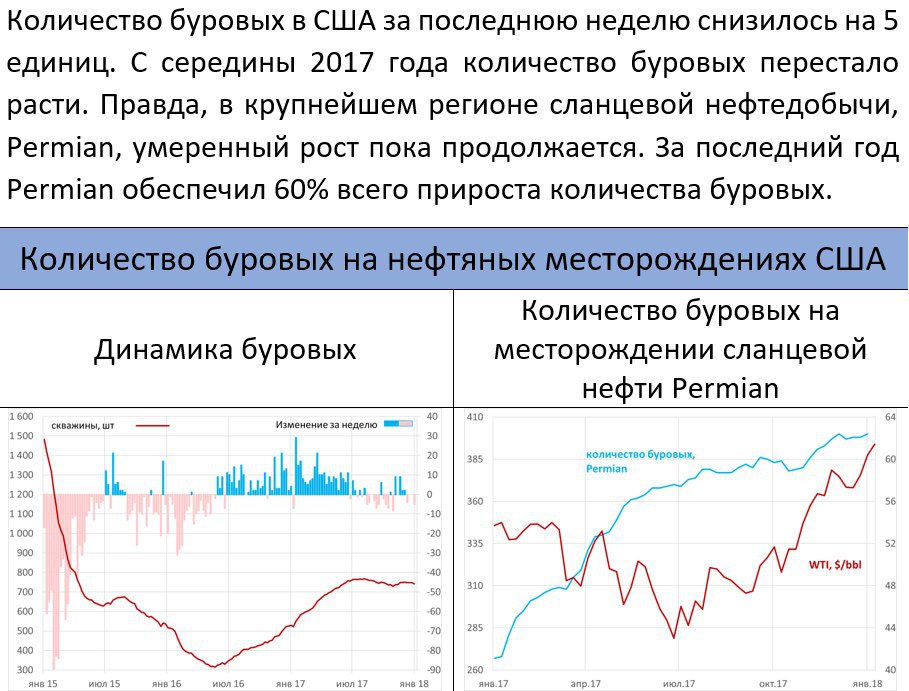

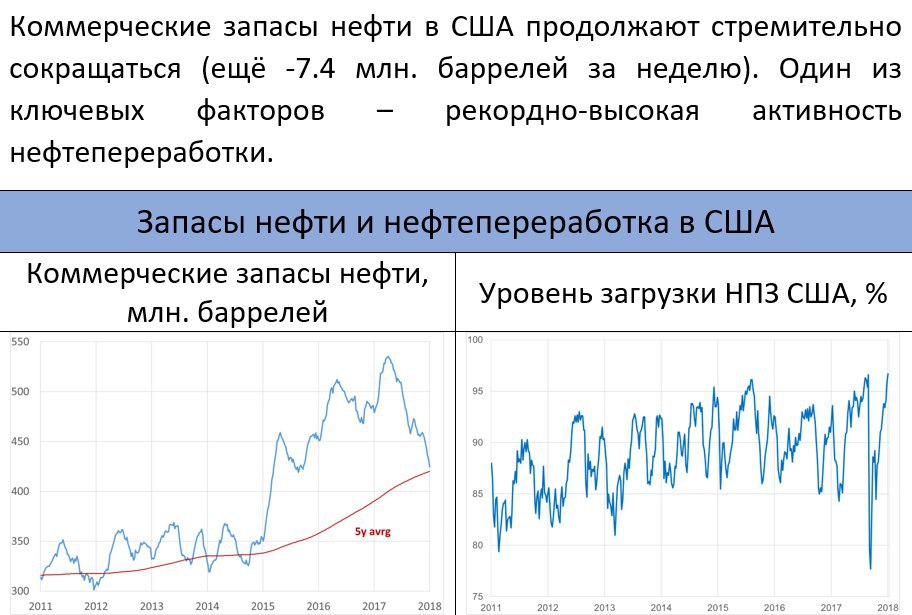

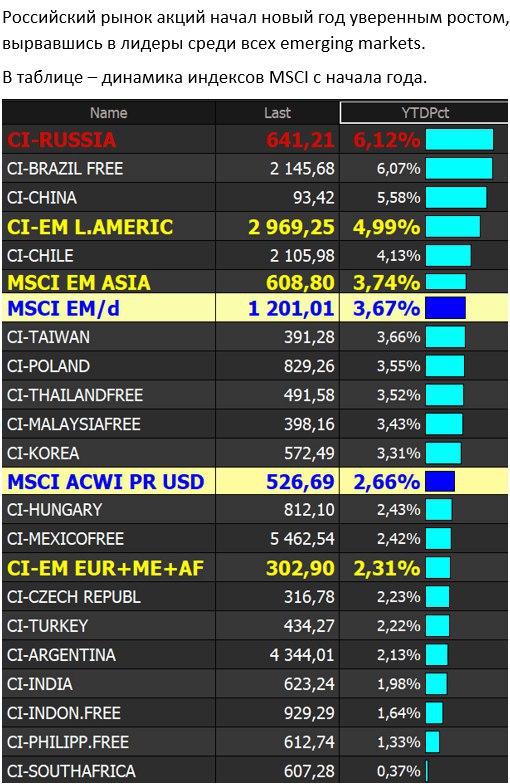

Объём ликвидных резервов правительства в этом году может удвоиться и к концу года превысить $100 млрд.

Все праздники в сети регулярно появляются сообщения крупным шрифтом – Россия истратила весь Резервный фонд!

На самом деле, нет. До декабря Резервный фонд не расходовался. Из Фонда национального благосостояния (ФНБ) было потрачено 492.5 млрд. рублей в сентябре-ноябре и ещё 164 млрд. должно было быть потрачено в декабре (отчёт об использовании фондов в декабре должен появиться после праздников). Эти деньги были потрачены на закрытие дефицита ПФР. В Резервном же фонде на начало декабря оставалось 995 млрд. рублей ($17.1 млрд.). За счёт валютной переоценки (рост евро против доллара) он немножко увеличился с начала года (на 1 января 2017 года там было 972 млрд. руб. или $16.0 млрд.). В декабре Минфин обещал потратить его полностью для финансирования декабрьских расходов. Скорее всего, так и произойдёт – дефицит федерального бюджета в декабре должен был составить порядка 1 трлн.

Но в любом случае, Резервный фонд прекращает существование, т.к. в соответствии с ранее принятым решением с 2018 года он объединяется с ФНБ. Это совершенно не означает, что все средства Резервного фонда в 2017 году были полностью израсходованы. Дело в том, что Минфин весь год пополнял Резервный фонд, с февраля покупая валюту на открытом рынке за счёт дополнительных нефтегазовых доходов от цены нефти выше $40 за баррель. Просто они не зачислялись в Резервный фонд, а хранились в ЦБ. Всего было куплено около $14 млрд. на 829 млрд. рублей. Они и будут перечислены в резервы до 1 февраля. Т.е. по факту Резервный фонд по итогам 2017 года полегчает всего лишь примерно на $2 млрд.

В ФНБ на начало декабря было чуть более $40 млрд. ликвидных активов. Ещё порядка $27 млрд. резервов ФНБ проинвестированы в различные проекты (в т.ч. $3 млрд. заморожены в украинских евробондах) на длительные сроки, поэтому их резервами в полной мере считать нельзя. С учётом декабрьских трат из ФНБ, там сейчас должно оставаться ликвидных активов более чем на $37 млрд. Плюс $14 млрд., которые купил Минфин. Получается, что общий размер резервов на сегодня должен составлять не менее $51 млрд.

А в 2018 году объём резервов может удвоиться! Минфин ранее заявлял

https://t.me/russianmacro/708, что при $60 за баррель на покупку валюты будет направлено 2.8 трлн. рублей дополнительных нефтегазовых доходов. Иными словами, не менее 3% ВВП в этом году будут отправлены в резервы, и это будет рекордный прирост резервов с 2008 года. На конец 2018 года они могут превысить $100 млрд. Вместе с неликвидной частью ФНБ – около $130 млрд. или порядка 8% ВВП. Это приличный объём в масштабах нашей экономики, но до максимальных значений далеко – на конец 2008 года резервы правительства составляли $225 млрд. или 16% ВВП.

И ещё один важный момент в отношении резервных фондов. Что означает их расходование, осуществлявшееся последние годы? По сути, это просто денежная эмиссия. Когда Минфин тратит деньги из Резервного фонда или ФНБ, происходит списание валюты со счета Минфина на счёт ЦБ (объём золотовалютных резервов ЦБ при этом не меняется, так как валюту на рынке никто не продаёт), и в этом объёме ЦБ просто печатает рубли, передавая их Минфину. Фактически, это российский вариант QE (количественное смягчение). ФРС США в период кризиса накачивал экономику ликвидностью, покупая облигации на открытом рынке. Тоже самое продолжает делать сейчас ЕЦБ и Банк Японии. Мы же накачиваем экономику ликвидностью, печатая рубли в масштабах трат Резервного фонда и ФНБ.

Так что когда Вы читаете в СМИ, что Россия потратила резервы, это не совсем так.