MOODY’S: НИЗКИЕ ПРОЦЕНТНЫЕ СТАВКИ В LATAM – ЗАЛОГ УСТОЙЧИВОСТИ

По мнению Moody's, низкие процентные ставки помогут правительствам стран LATAM обслуживать растущее долговое бремя.

Из пяти юрисдикций Бразилия и Колумбия получат наибольшую выгоду от сверхнизких ставок, Чили и Перу могут похвастаться низким долгом и высокой доступностью долга, а доступность долга Мексики ухудшается.

В Бразилии резко возросла долговая нагрузка. Но рекордно низкие процентные ставки значительно улучшили доступность долга: процентные платежи упали до 18% от дохода в 2019 году с почти 30% в 2015 году.

Процентные платежи в Мексике вырастут до почти 15% госдоходов в следующем году с 9.2% в 2015 году, но более высокая инфляция ограничивает возможности для дальнейшего снижения ставок, несмотря на экономический спад.

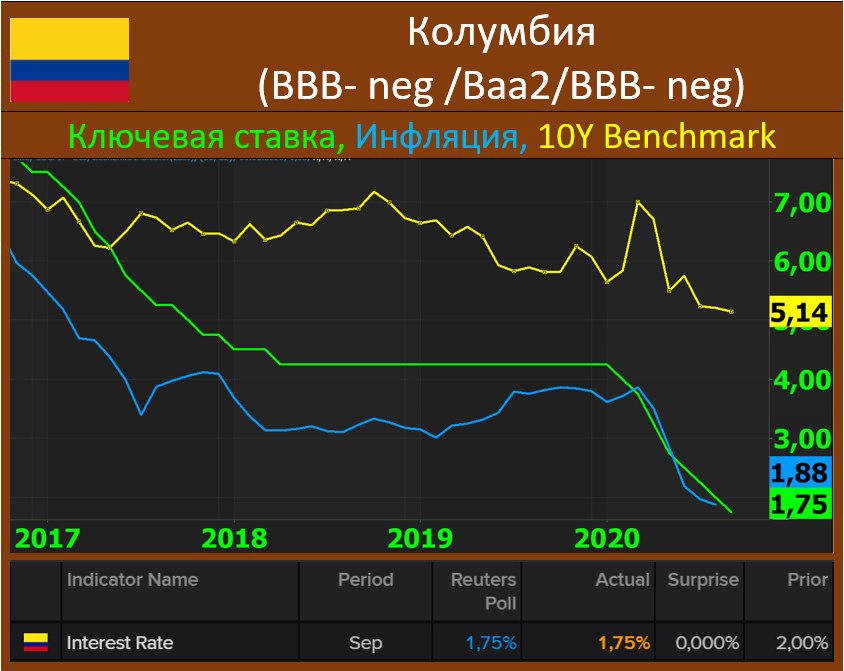

Колумбия и Перу наиболее подвержены изменениям мировых процентных ставок, учитывая их значительную долю долга в иностранной валюте, в то время как выгода для Чили несущественна с учетом умеренного долга в 39% ВВП.

По мнению Moody's, низкие процентные ставки помогут правительствам стран LATAM обслуживать растущее долговое бремя.

Из пяти юрисдикций Бразилия и Колумбия получат наибольшую выгоду от сверхнизких ставок, Чили и Перу могут похвастаться низким долгом и высокой доступностью долга, а доступность долга Мексики ухудшается.

В Бразилии резко возросла долговая нагрузка. Но рекордно низкие процентные ставки значительно улучшили доступность долга: процентные платежи упали до 18% от дохода в 2019 году с почти 30% в 2015 году.

Процентные платежи в Мексике вырастут до почти 15% госдоходов в следующем году с 9.2% в 2015 году, но более высокая инфляция ограничивает возможности для дальнейшего снижения ставок, несмотря на экономический спад.

Колумбия и Перу наиболее подвержены изменениям мировых процентных ставок, учитывая их значительную долю долга в иностранной валюте, в то время как выгода для Чили несущественна с учетом умеренного долга в 39% ВВП.