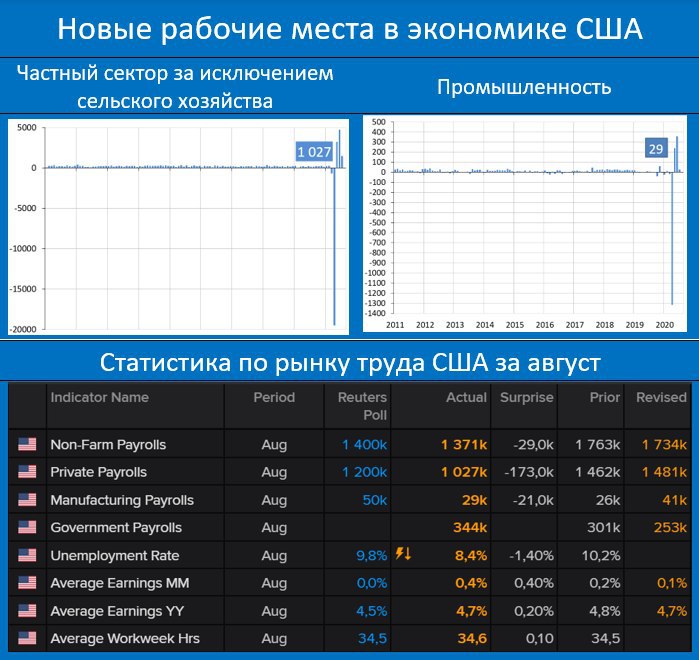

КОЛИЧЕСТВО СОЗДАННЫХ НОВЫХ РАБОЧИХ МЕСТ В США В АВГУСТЕ - НИЖЕ ОЖИДАНИЙ, НО ВТОРОЙ МЕСЯЦ ПОДРЯД РАСТУТ ЗАРПЛАТЫ

По итогам августа количество созданных новых рабочих мест оказалось хуже прогноза рынка. Так, их число в несельскохозяйственном секторе прибавилось на минувший месяц на 1.371 млн (прогноз: 1.4 млн) vs 1.73 млн месяцем ранее. Так количество новых рабочих мест в частном секторе, созданных в августе составило 1.027 млн (прогноз: 1.2 млн) vs 1.48 млн в июле.

Уровень безработицы снизился с 10.2% до 8.4% (ожидалось - до 9.8%). Второй месяц подряд растут зарплаты (+0.4% мм и 4.7% гг), и этот факт может служить неким звонком относительно наличия некоторых инфляционных рисков.

По итогам августа количество созданных новых рабочих мест оказалось хуже прогноза рынка. Так, их число в несельскохозяйственном секторе прибавилось на минувший месяц на 1.371 млн (прогноз: 1.4 млн) vs 1.73 млн месяцем ранее. Так количество новых рабочих мест в частном секторе, созданных в августе составило 1.027 млн (прогноз: 1.2 млн) vs 1.48 млн в июле.

Уровень безработицы снизился с 10.2% до 8.4% (ожидалось - до 9.8%). Второй месяц подряд растут зарплаты (+0.4% мм и 4.7% гг), и этот факт может служить неким звонком относительно наличия некоторых инфляционных рисков.