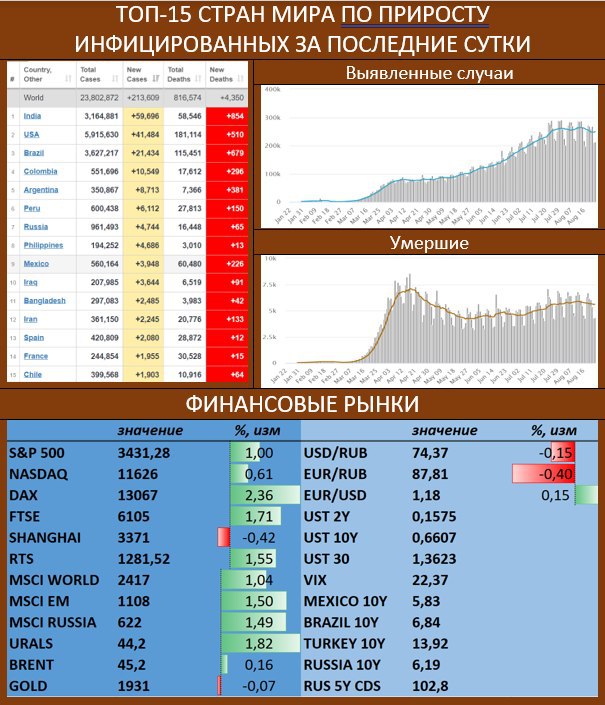

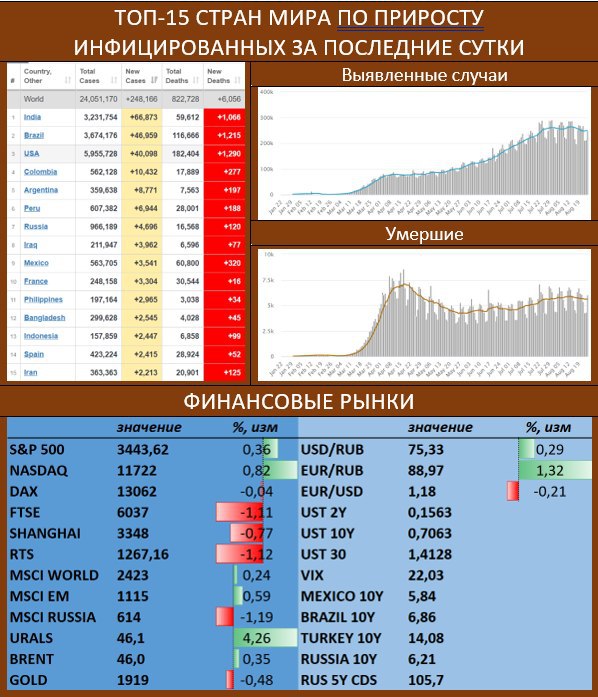

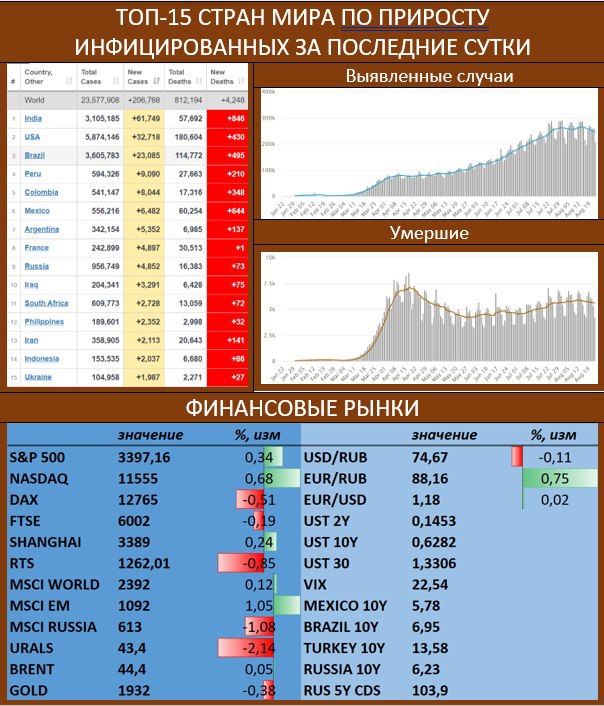

ОБЩЕЕ КОЛИЧЕСТВО СЛУЧАЕВ COVID-19 В ИНДИИ ПЕРЕВАЛИЛО ЗА 3 МИЛЛИОНА

За последние сутки число новых выявленных случаев Covid-19 составило: 206.8К vs 261.9К накануне. Смертность: 4.2К vs 5.3К днем ранее. Количество заразившихся в Индии превысило 3 млн, и судя по темпам, она скоро обгонит Бразилию. Продолжается рост во Франции (4.9К vs 3.6К), в LATAMе, и впервые в списке ТОП-15 появилась Украина, где в последние дни – рекордный прирост заболевших.

ОПТИМИСТИЧНОЕ ОТКРЫТИЕ НЕДЕЛИ И СООТВЕТСТВУЮЩИЕ ОЖИДАНИЯ

Открытие недели - вновь на позитивной ноте, сообщения о прогрессе разработки вакцины в США, где U.S. Food & Drug Administration (FDA) отменила накануне применение нормативных стандартов США для ускорения производства экспериментальной вакцины против коронавируса. Возможные послабления от администрации Трампа, позволяющие использовать китайский WeСhat в США также вселяют уверенность в снижение напряженности между США и Китаем.

За последние сутки число новых выявленных случаев Covid-19 составило: 206.8К vs 261.9К накануне. Смертность: 4.2К vs 5.3К днем ранее. Количество заразившихся в Индии превысило 3 млн, и судя по темпам, она скоро обгонит Бразилию. Продолжается рост во Франции (4.9К vs 3.6К), в LATAMе, и впервые в списке ТОП-15 появилась Украина, где в последние дни – рекордный прирост заболевших.

ОПТИМИСТИЧНОЕ ОТКРЫТИЕ НЕДЕЛИ И СООТВЕТСТВУЮЩИЕ ОЖИДАНИЯ

Открытие недели - вновь на позитивной ноте, сообщения о прогрессе разработки вакцины в США, где U.S. Food & Drug Administration (FDA) отменила накануне применение нормативных стандартов США для ускорения производства экспериментальной вакцины против коронавируса. Возможные послабления от администрации Трампа, позволяющие использовать китайский WeСhat в США также вселяют уверенность в снижение напряженности между США и Китаем.