Продолжаем подводить итоги года на финансовых рынках. Сегодня – FOREX.

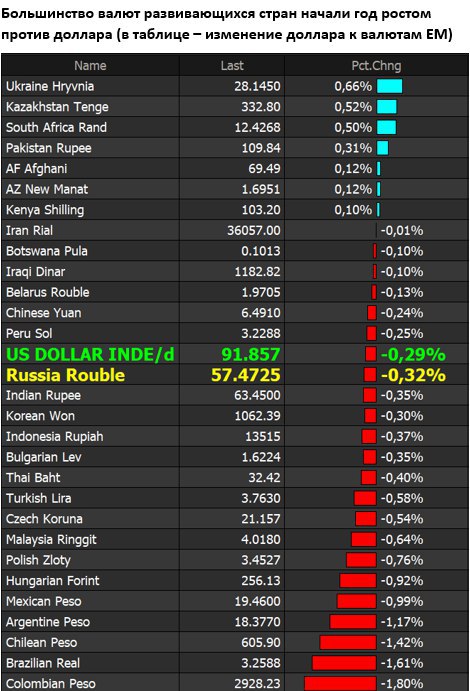

В таблице https://t.me/russianmacro/756 динамика валют развивающихся стран к доллару. Большинство валют EM укрепились к доллару. Впрочем, доллар дешевел не только против валют развивающихся стран, но и против развитых – индекс доллара https://t.me/russianmacro/757, отражающий динамику доллара против основных валют, снизился в 2017 году на 9.7%.

Явными фаворитами среди валют emerging markets стали валюты восточноевропейских стран – против них доллар потерял 12-17%. Это сопоставимо с потерями доллара против евро: -12.4%. В фаворитах и большинство азиатских валют, что неудивительно на фоне притока капитала в фондовые активы этих стран https://t.me/russianmacro/742. Удивил южноафриканский ранд, продемонстрировавший в конце года мощнейшее ралли и вырвавшийся в число лидеров среди валют EM. Отчасти это связано с тем, что в ноябре не подтвердились опасения об исключения этой страны из инвестиционной категории – S&P исключил, но Moody’s оставил https://t.me/russianmacro/475.

Рубль – в середнячках. Наша валюта укрепилась против доллара примерно на 6%, а по отношению к евро рубль, напротив, снизился почти что на 8%. В результате к бивалютной корзине рубль оказался в минусе – около 1%. На фоне мощного роста цен на нефть укрепление рубля в 2017 году оказалось более чем скромным.

Все тенденции, которые мы наблюдали на FOREX в 2017 году характерны для фазы ускоряющегося подъёма мировой экономики – в такие периоды доллар всегда слабеет, рискованные активы растут в цене. В новый год глобальные рынки вошли на волне оптимизма, покупка рисков (risk-on), скорее всего, продолжится (хотя надо посмотреть, как будет развиваться ситуация в Иране, где перед Новым годом начали массовые протесты населения, переросшие в требования смены режима), и на этом фоне валюты EM могут продолжить рост. Укрепление рубля будет сдерживать покупка валюты Минфином, но двинуть рубль против глобальных трендов они не смогут. При сохранении позитивных настроений на EM доллар/рубль в 1-м квартале может опуститься на уровни 54-55.