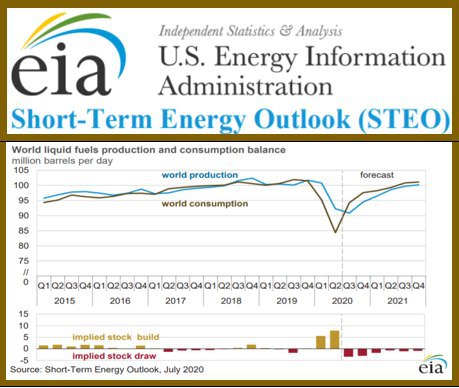

МИНЭНЕРГО США НЕЗНАЧИТЕЛЬНО ПОВЫСИЛО ПРОГНОЗ ПО МИРОВОМУ СПРОСУ И ПО ЦЕНАМ НА НЕФТЬ

В июньском обзоре (STEO) Минэнерго США уточнило прогнозы на ближайшие два года. Показатели ближайших двух лет несколько улучшены из-за ожидания более быстрого восстановления мировых экономик.

• Цена Brent в 2020 году составит $40.5/бар (предыдущий прогноз $38/бар), в 2021 году - $49.70/бар (предыдущий прогноз $48/бар).

• Мировой спрос на нефть в 2020 году по сравнению с прошлым годом упадет на 8.15 млн бс до общих 92.79 млн. бс, (предыдущий прогноз - на 8.34 бс). Но в 2021 потребление восстановится, прибавив 6.99 млн. бс, до общих 99.88 млн. бс

• Общий переизбыток нефти в 2020 году составит 1.7 млн. бс, в то же время в 2021 году будет наблюдаться дефицит порядка 1.12 млн бс.

В июньском обзоре (STEO) Минэнерго США уточнило прогнозы на ближайшие два года. Показатели ближайших двух лет несколько улучшены из-за ожидания более быстрого восстановления мировых экономик.

• Цена Brent в 2020 году составит $40.5/бар (предыдущий прогноз $38/бар), в 2021 году - $49.70/бар (предыдущий прогноз $48/бар).

• Мировой спрос на нефть в 2020 году по сравнению с прошлым годом упадет на 8.15 млн бс до общих 92.79 млн. бс, (предыдущий прогноз - на 8.34 бс). Но в 2021 потребление восстановится, прибавив 6.99 млн. бс, до общих 99.88 млн. бс

• Общий переизбыток нефти в 2020 году составит 1.7 млн. бс, в то же время в 2021 году будет наблюдаться дефицит порядка 1.12 млн бс.