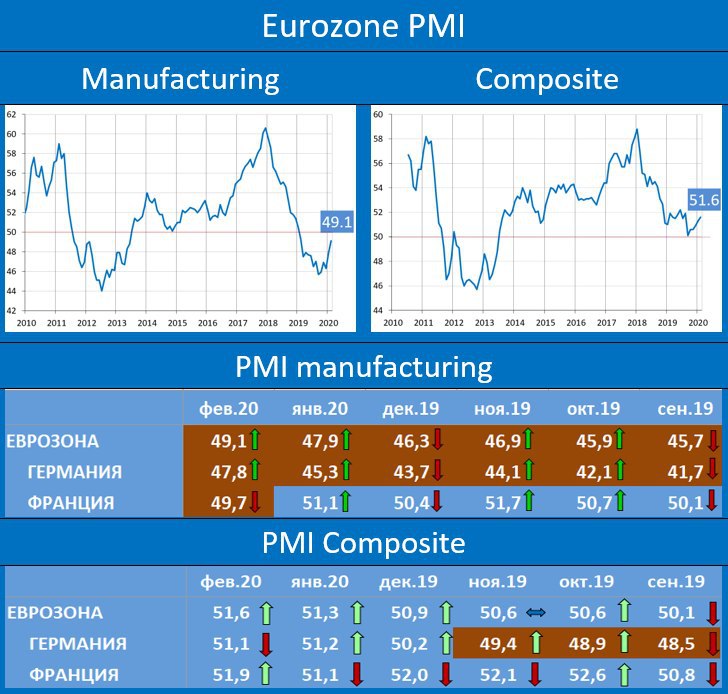

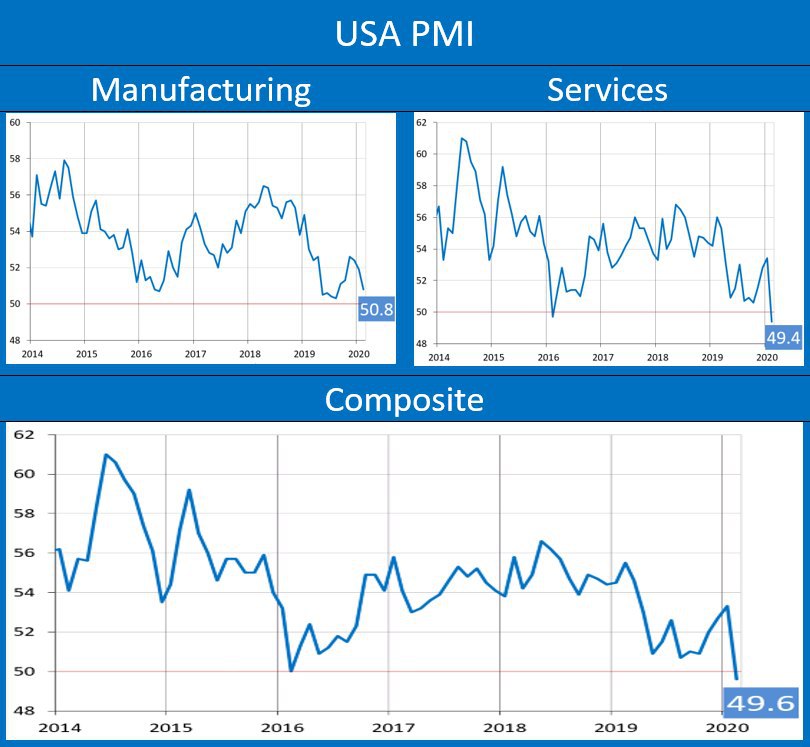

Последние данные: 76 727 / 2 247

===========

Рост числа инфицированных в Китае резко замедлился (как выясняется, опять за счет изменения методики подсчета), но резко ускорился в соседних странах. Особую обеспокоенность вызывают Южная Корея (156) и Япония (97).

Фондовый рынок США вчера развернулся вниз, и сегодня с утра фьючерс S&P500 в приличном минусе. Резко вниз пошли доходности UST, по 30-летним бумагам ставки ушли ниже 2%, опустившись до минимальных значений с конца августа прошлого года.

• Shanghai Composite: +0.36%

• Фьючерс S&P500: -0.54%

• Brent: $58.7

• Доллар / юань – 7.03

• Доллар/рубль: 64.1

• UST10 – 1.487%, UST30 – 1.931%

===========

Рост числа инфицированных в Китае резко замедлился (как выясняется, опять за счет изменения методики подсчета), но резко ускорился в соседних странах. Особую обеспокоенность вызывают Южная Корея (156) и Япония (97).

Фондовый рынок США вчера развернулся вниз, и сегодня с утра фьючерс S&P500 в приличном минусе. Резко вниз пошли доходности UST, по 30-летним бумагам ставки ушли ниже 2%, опустившись до минимальных значений с конца августа прошлого года.

• Shanghai Composite: +0.36%

• Фьючерс S&P500: -0.54%

• Brent: $58.7

• Доллар / юань – 7.03

• Доллар/рубль: 64.1

• UST10 – 1.487%, UST30 – 1.931%