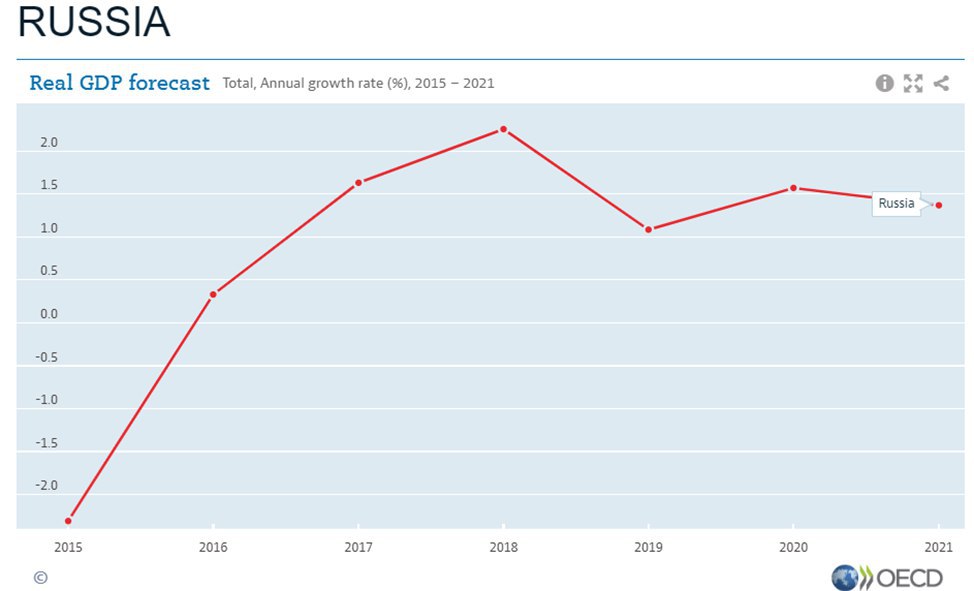

МВФ СЧИТАЕТ АДЕКВАТНОЙ РЕАКЦИЮ ЦБ НА ПРОВАЛ ВНУТРЕННЕГО СПРОСА…

… но считает возможным дальнейшее снижение ставок при сохранении инфляции ниже таргета На прошлой неделе миссия МВФ завершила работу в Москве, опубликовав традиционный в таких случаях

пресс-релиз.

Крайне любопытно сравнить выводы миссии МВФ с

майским пресс-релизом. Тогда МВФ буквально бил в колокола, призывая снижать ставку, а также выражал серьёзную обеспокоенность относительно рынка потребительского кредитования.

В последнем пресс-релизе такой серьёзной обеспокоенности уже не просматривается и делается вывод об адекватности всех предпринятых шагов. В то же время МВФ отмечает, что сохраняется возможность для дальнейшего смягчения монетарной политики, но это не звучит, как призыв снижать немедленно. Фактически, это повторение той же позиции, которую озвучивает последнее время ЦБ – возможность снижать ставку, безусловно, есть, но темпы этого снижения ещё предстоит определить.

Наибольший акцент в пресс-релизе делается скорее не на монетарной политике, а

на бюджетной политике. МВФ озвучивает ту же версию, что в последнее время не один раз мы слышали от различных представителей экономического блока (и что подтверждается статистикой) –

причина провала спроса и инфляции заключается в более жёсткой (чем предполагалось) бюджетной политике. Причем ужесточение произошло с двух сторон – поступления налогов в бюджет превзошли прогнозы (НДФЛ, налог на прибыль), а расходы отстали от планов из-за проблем с реализацией нацпроектов. Полной уверенности в том, что ситуация с исполнением бюджета в следующем году исправится, по-видимому, нет, поэтому МВФ рекомендует:

«если улучшение поступления доходов окажется устойчивым, рекомендуется рассмотреть возможность принятия дополнительных не препятствующих росту налогово-бюджетных мер». Какие это должны быть меры МВФ, похоже, сам до конца не знает. На мой взгляд, тут большого выбора нет – либо снижение налогов, либо повышение цены отсечения в бюджетном правиле. Последняя мера может рассматриваться как альтернатива расходованию ФНБ. Действительно, если у нас такие проблемы с расходованием средств в рамках нацпроектов, то зачем ещё утверждать дополнительные расходы из ФНБ? Чтобы точно также с ними мучаться?