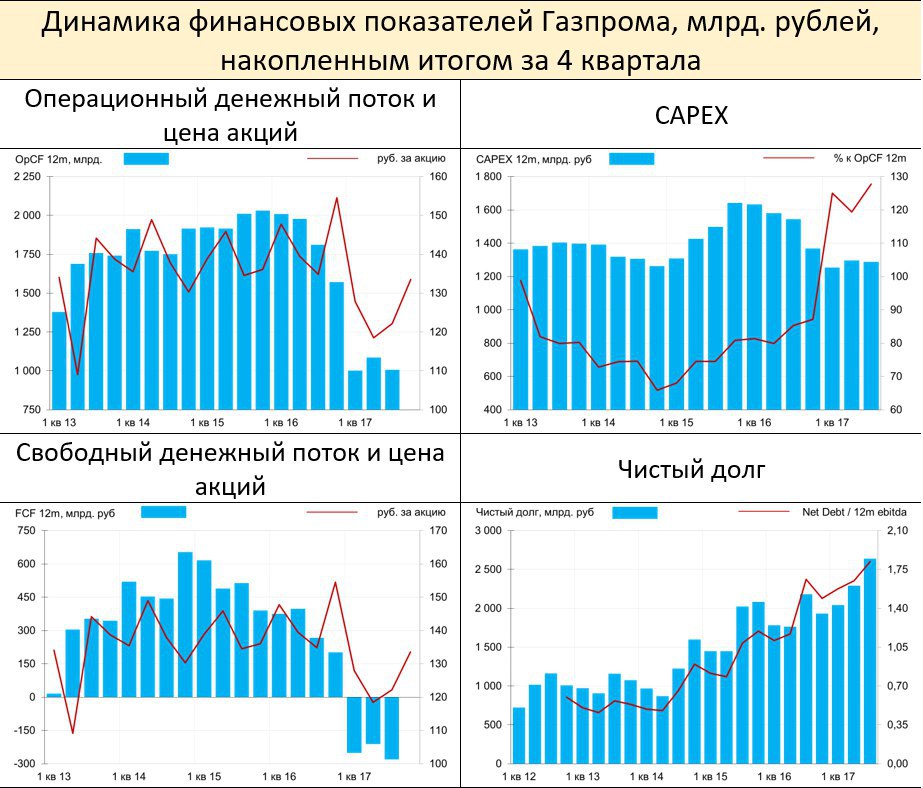

Газпром в 3-м квартале вновь показал огромный отрицательный свободный денежный поток

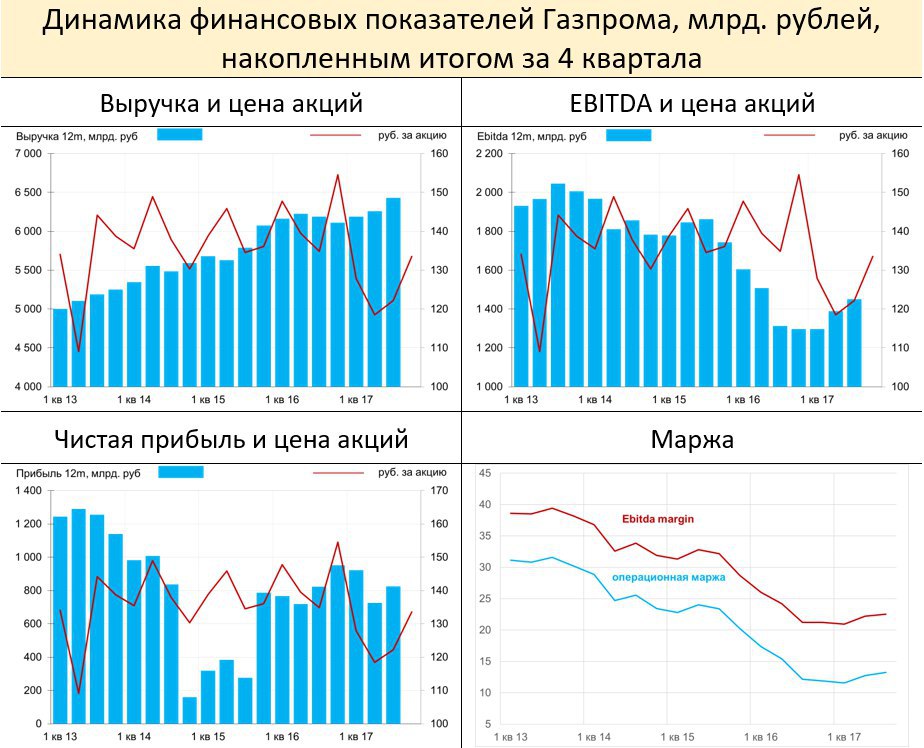

На операционном уровне всё даже несколько лучше, чем ожидалось. Несмотря на то, что цены на газ в Европе по итогам 9 месяцев ($192.8) оказались на 9.6% выше, чем годом ранее, а физический объём экспорта увеличился на 8%, укрепление рубля съело все дополнительные доходы. В результате рублёвая выручка от европейского экспорта выросла всего лишь на 1.1%. Правда, в 3-м квартале рост выручки был уже более заметным – на 18.0% год к году. На внутреннем рынке и за счёт цен, и за счёт объёмов рост оказался более внушительным – на 10.2% г/г в 3-м квартале и на 10.8% г/г по итогам 9 мес. Заметный рост выручки наблюдался и по другим направлениям деятельности Газпрома – нефть, переработка, электроэнергия, транспорт. В итоге Газпром показал неплохой результат по EBITDA – 357 млрд. при ожидавшихся около 340 млрд. и по чистой прибыли – 200 млрд. при ожидавшихся 190.

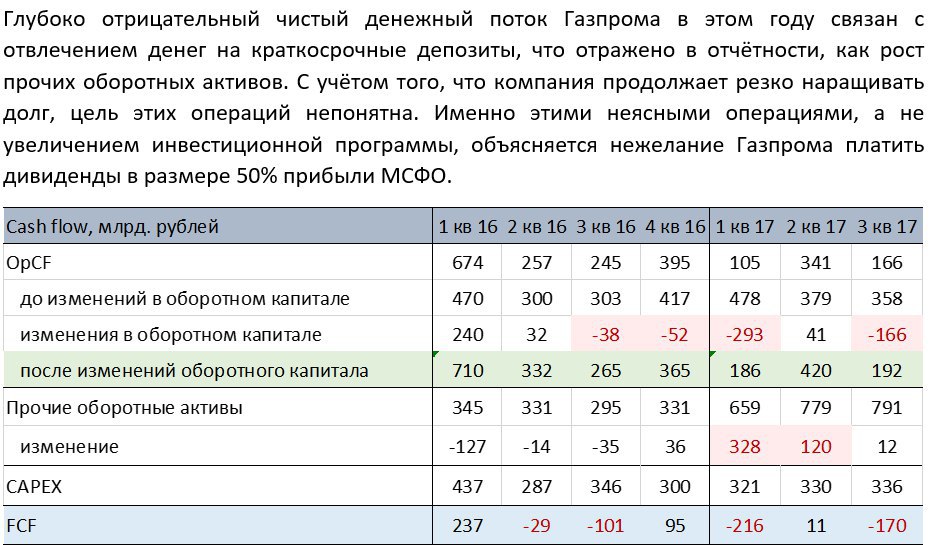

Но самое интересное на уровне денежных потоков. Чистый денежный поток вновь ушёл в глубокий минус, составив -170 млрд. и -375 млрд. по итогам 9 мес. Причина не в росте CAPEX, а в резком сокращении чистого денежного потока от операционной деятельности. А он в свою очередь сократился из-за резкого увеличения оборотного капитала. Первый раз такая необычная картина наблюдалась в 1-м квартале. Тогда Газпром объяснил это «размещением денежных средств на краткосрочных депозитах, отраженных в составе прочих оборотных активов». Точно такая же формулировка сохранилась и во 2-м квартале, и сейчас. Но в 3-м квартале изменения оборотных активов не было (см. таблицу ниже), поэтому причины резкого увеличения оборотного капитала не совсем понятны.

Зачем Газпром разместил под полтриллиона рублей на краткосрочные депозиты (по-видимому, в Газпромбанке) – вопрос. То ли это связано с поддержкой банка, то ли – с фондированием неких проектов, не связанных с основной деятельностью. Кстати, чистый долг Газпрома за 9 месяцев вырос на 709 млрд., достигнув 2 639 млрд. рублей (NetDebt/EBITDA – 1.82).

Напомню, что Газпром выплатил 190 млрд. рублей в качестве дивидендов за 2016 год, что составило лишь 20% от прибыли по МСФО. Если бы не эти непонятные операции, то он легко бы мог заплатить 50%, как того требует Минфин, и этих денег бы хватило на то, чтобы сократить дефицит федерального бюджета с ожидаемых 1.9% ВВП до примерно 1.6% ВВП. Или профинансировать замороженную, по-видимому, уже навсегда, накопительную часть пенсий. А для акционеров это означало бы увеличение дивидендов до 20 рублей на акцию (15% к текущей цене).

Судя по тому, что Миллер заявляет о заморозке дивидендов в ближайшие, как минимум, пару лет (https://t.me/russianmacro/493), деньги на депозиты отвлечены надолго.